Автокредиты в США: новая скрытая угроза

11 января 2026

Рынки и Аналитика

11 января 2026

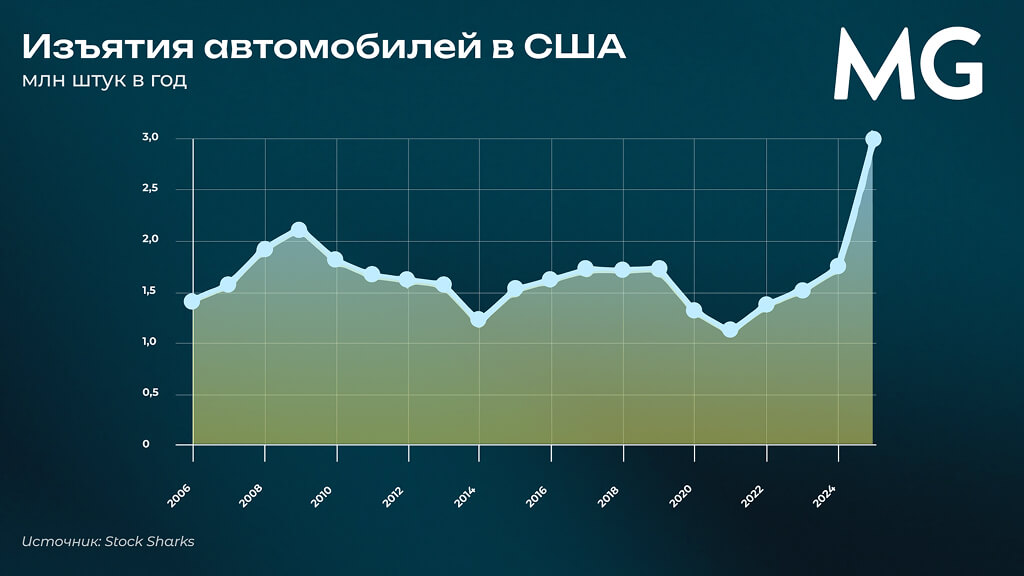

Максимум изъятий за 15 лет

Более 50% всех автомобилей в США, в том числе 80% новых приобретается в долг. Банки кредитуют под залог транспортных средств прямо в точках продаж. И это довольно надежные займы: обычно лишь 2-3% уходит в просрочку.

Изъятия за неуплату начинаются после 2-3 месяцев просрочки, поэтому цифр за весь 2025 пока нет. Но, учитывая, что уже осенью накопилось 7,5 млн предписаний, в сумме за год под изъятие попадут 10,5 млн авто.

В реальности, согласно сложившейся практике, банки заберут лишь треть затребованного автопарка (остальные владельцы сами продадут авто), но даже в этом случае за год выйдет более 3 млн изъятий — это максимум с 2009 года.

Масштабы кризиса автозаймов

Проблема не столько в количестве изъятых авто (это было бы нормально для растущего рынка), сколько в росте дефолтов. Доля кредитов с 30-дневной просрочкой вышла на 15-летний максимум — 3,9% всех автозаймов.

Еще хуже картина в категории субпрайм (более 60 дней просрочки), где как раз и начинаются изъятия автомобилей, их доля достигла 6,7% всей суммы выданных автокредитов — уровень, которого рынок не видел около 30 лет.

Параллельно с этим наблюдается следующее:

- Доля сверхдлинных (более 84 мес.) автозаймов выросла до 22% впервые с доковидной эпохи. Это 7 лет выплат вместо обычных 5-6 лет.

- Число дефолтов по автокредитам за 15 лет выросло на 50% и продолжает расти, чего нет ни в одном другом сегменте, включая кредитные карты.

- Средняя сумма автокредита на историческом пике (более $42 тыс.), средние ставки (6,6% для новых и 11,4% для б/у авто) на максимуме за 40 лет.

Почему столько дефолтов и изъятий

Причин несколько, часть из них ведет начало еще со времен пандемии, но только сейчас все они сошлись в одну точку.

- Для поддержания спроса в 2020 г. было проведено три раунда выплат американцам, которые в том числе пошли на первые взносы при покупке авто.

- Одновременно были введены отсрочки по ранее выданным кредитам, в том числе на автомобили, что привело к росту покупок на 1,8 млн за год.

- Антиковидные меры привели к разгону инфляции и росту средней цены новых авто на 25% за пять лет при том, что доходы выросли лишь на 15%.

- Ответом на инфляцию стал рост ставок ФРС в 2022 году, из-за чего ставки автозаймов выросли с 3-4% до 6-12%, а платежи на 60% в среднем.

- Одновременно с ростом цен и ставок американцы столкнулись с опережающим ростом обслуживания авто: бензин +15%, страховка +25%, ремонт +30%.

Какая часть экономики под ударом

Автомобиль в США — это базовая потребность. В отсутствие развитой сети общественного транспорта 92% американцев владеют машинами и 85% находятся за рулем ежедневно — по пути на работу, в школу и за покупками.

Рынок автокредитов в США составляет $1,7 трлн, это второй по размеру кредитный сегмент после ипотеки, он сопоставим с ВВП Австралии, Мексики или Испании. Объем просрочки по автозаймам может превышать $80 млрд.

Основные держатели автокредитов — кэптивные банки (дочки автоконцернов): Toyota Financial, GM Financial, Ford Motor Credit, American Honda. В случае крупных невозвратов кризис способен охватить и производственный сектор.

Что это значит для инвесторов

Наибольший риск представляет сценарий каскадного обрушения долга: рост изъятий авто → потеря мобильности → рост безработицы → рост дефолтов по кредитным картам → дефолты по ипотеке → рецессия.

Пока ничего подобного нет. Но рост просрочки по автозаймам — это сигнал, что в экономике США есть слабые звенья, и это не только дефицит бюджета. Рынки акций пока этого не замечают, но могут переключиться в любой момент.

Ключевой вывод для инвесторов — не расслабляться. Нужна глубокая диверсификация портфеля, а также активно управляемый хедж от падения. В случае нового системного кризиса выход рынка из просадки может занять годы.

Подробнее о наших защитных стратегиях вы можете узнать, написав в форму для связи. Там же вы найдете наши прямые контакты в Telegram и WhatsApp.

Поделиться