На рынках — эйфория. Почему инвесторам все равно нужно готовиться к волатильности в 2026 году

30 декабря 2025

Рынки и Аналитика

30 декабря 2025

На пороге 2026 года рынки выглядят устойчивыми, но этот оптимизм может оказаться обманчивым. Консенсус стратегов, высокие оценки и доминирование одной ключевой темы — ИИ — делают рынок особенно уязвимым к разочарованиям. В такой среде диверсификация становится особо необходимой и превращается в осознанный активный выбор инструментов, требующий четкого плана и готовности к резким разворотам.

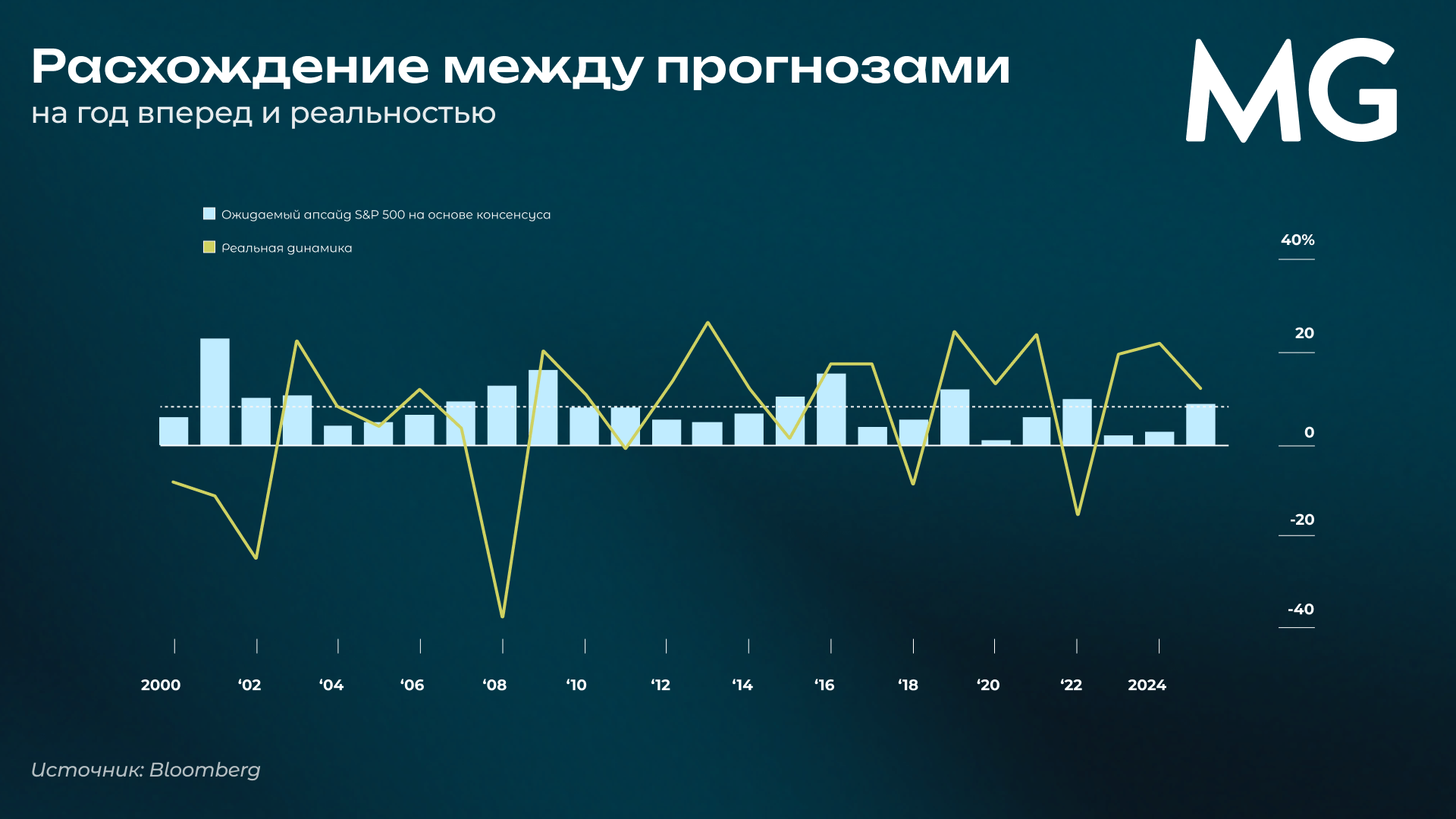

На рынках главенствует оптимизм: в среднем стратеги с Уолл-стрит ожидают рост американских акций примерно на 11% в 2026 году. И это несмотря на то что рынок уже три года подряд продемонстрировал двузначную доходность. При этом диапазон прогнозов стратегов с Уолл-стрит оказался самым узким почти за десятилетие. Разрыв между самым высоким прогнозом по S&P 500 к концу следующего года от Oppenheimer (8100 пунктов) и самым низким от Stifel Nicolaus (7000 пунктов) составляет всего 16%, а средний прогноз составляет 7464 пункта.

Такая синхронность взглядов обычно рассматривается как противоположный сигнал, отмечает Bloomberg. «Если все ожидают одного и того же, то по определению это уже заложено в ценах, особенно когда аргументация консенсуса строится на одних и тех же основаниях — снижении ставок, налоговых послаблениях и продолжающемся доминировании ИИ», — цитирует агентство Стива Сосника, главного стратега Interactive Brokers.

«В такой ситуации рынок становится более чувствительным к небольшим разочарованиям. Если все сидят в одной лодке, для роста волатильности не обязательно нужна рецессия — достаточно промахов в отчетности, неожиданных политических решений или позиционирования без запаса прочности», — говорит Дэйв Мацца, генеральный директор Roundhill Financial.

Прогнозы аналитиков на год вперед известны своей систематической неточностью. Действительно, за последние 20 лет корреляция между прогнозируемой доходностью и фактической доходностью в следующем году для прогнозов, составленных по методу «снизу вверх», составила 0,2, а для прогнозов стратегов, которые смотрят на рынок «сверху вниз» — 0,0.

У стратегов есть стимулы оставаться как можно ближе к консенсусу — так вероятность ошибки, за которую могут уволить, меньше. Стратеги часто высказывают много интересных мыслей, но целевые уровни индексов в основном являются маркетинговым инструментом. Как правило, они предполагают рост на уровне высоких однозначных процентов (условно, от 7 до 10%), потому что это относительно безопасная ставка: среднее изменение S&P 500 за последние 50 лет составляет 8,9%.

Но и от стратегов требуют невозможного. В мире, где рынки формируются под влиянием непредсказуемых глобальных факторов — торговых конфликтов, неожиданных технологических прорывов вроде ИИ или «чудо-препаратов» для снижения веса, — предполагать, что кто-то может точно знать уровень индекса через 12 месяцев, самонадеянно. Уже сама попытка угадать динамику прибыли требует огромного мастерства и удачи, а изменчивость рыночных настроений лишь усложняет задачу.

Какие риски видят стратеги

Оптимистичный консенсус Уолл-стрит скрывает за собой ландшафт, полный потенциальных опасностей. Длинный перечень возможных негативных сценариев указывает на то, что в 2026 году высока вероятность коррекций и всплесков волатильности. Вот какие риски также видят стратеги и аналитики западных банков.

Экономика

Значительная часть оптимизма строится на ожидании, что экономика сохранит тонкий баланс устойчивости — без перегрева, который мог бы спровоцировать инфляцию или скачки процентных ставок. Также он поддерживается недавними снижениями ставок и налоговым пакетом Белого дома. Лишь 8% респондентов оценивают вероятность рецессии выше 50%, следует из опроса Deutsche Bank, охватившего 440 участников глобальных финансовых рынков.

Но инфляция по-прежнему превышает целевой уровень ФРС, что делает ожидания дальнейшего смягчения денежно-кредитной политики уязвимыми для разочарований. Уровень безработицы в последние месяцы также постепенно растет. Ценовое давление может исходить от масштабных ИИ-инвестиций или сохраняющегося эффекта тарифов. В этом случае ФРС будет вынуждена держать ставки выше дольше, чем того ожидают рынки.

Инфляция и ставки

Рынки по-прежнему исходят из предположения, что инфляция остывает, а ставки будут постепенно снижаться. Однако инфляция может не оправдать этих ожиданий, а ФРС даже ужесточить финансовые условия. Доходности облигаций, вероятно, вырастут, повышая ставки дисконтирования для акций и испытывая терпимость инвесторов к высоким оценкам.

Еще один риск — увеличение бюджетного дефицита. Госдолг США уже превышает 100% ВВП, дефицит — около 6% ВВП, а годовые расходы на обслуживание долга впервые превысили $1 трлн. Похожий тренд наблюдается и в других странах, например во Франции. Инвесторы требуют все большую премию за долгий срок вложений в госдолг развитых стран из-за устойчивых дефицитов, «липкой» инфляции и сомнений в независимости центробанков. Кевин Хассетт, директор Национального экономического совета и соратник Трампа, считается фаворитом на пост главы ФРС после истечения полномочий Пауэлла в мае 2026 года и воспринимается как сторонник более мягкой политики.

Искусственный интеллект

Революция в области ИИ остается доминирующим нарративом, поддерживающим веру в американские и глобальные фондовые рынки, но масштабные инвестиции в ИИ пока не трансформировались в устойчивую прибыль. Если внедрение ИИ окажется медленнее ожиданий или если ценовая власть технологических лидеров разочарует на фоне усиления конкуренции, прогнозы по прибыли могут быть резко пересмотрены вниз. Учитывая большой вес компаний, связанных с ИИ, в ключевых индексах, даже частичная переоценка этого тренда может иметь широкие последствия.

Кроме того, в 2026 году могут обостриться риски внутри цепочки создания стоимости ИИ — от спроса и предложения на чипы до технологических сдвигов, подобных недавним дискуссиям о TPU против GPU. Обеспечение дата-центров оборудованием и энергией создает огромные возможности, но также и потенциальные узкие места, которые могут остудить ИИ-эйфорию.

Политика

Инвесторы надеются, что геополитическая обстановка будет достаточно спокойной, чтобы не нарушить цепочки поставок. Геополитические риски остаются скрытой, но мощной угрозой для рынков акций. Напряженность между США и Китаем, конфликты с влиянием на энергетические рынки или сбои в критически важных цепочках поставок — включая полупроводники и редкоземельные металлы — могут спровоцировать резкий уход от риска.

Торговая политика — еще один фактор неопределенности, особенно если тарифы вновь окажутся в центре политической повестки. Для рынков важнее не то, какими будут тарифы, а неопределенность вокруг них. История показывает, что геополитические шоки часто приводят к скачкам волатильности, укреплению доллара и падению акций, даже если долгосрочный экономический эффект оказывается ограниченным. В условиях рынка, оцененного на стабильность, такие события имеют непропорционально сильное влияние.

Концентрация и высокие оценки

S&P 500 торгуется значительно выше долгосрочных средних оценок: мультипликатор Shiller P/E по S&P 500 находится на самом высоком уровне со времен пузыря доткомов, чему способствует повсеместный энтузиазм вокруг ИИ. Лидерство на рынке все больше концентрируется в небольшой группе крупнейших технологических компаний.

Эта динамика усилила доходность, но одновременно увеличила и риски снижения. Даже умеренное замедление роста прибыли или давление на рентабельности со стороны заработных плат или стоимости финансирования может привести к быстрому сжатию мультипликаторов.

Инвестиции в S&P 500 сегодня по сути означают ставку на ИИ, отмечает Apollo. Иными словами, в 2026 году индекс не сможет обеспечить ту диверсификацию, которую предлагал ранее.

Побочные факторы

Ухудшение ликвидности во время коррекций, скученность позиций, а также растущие потоки со стороны плечевых ETF, системных инвесторов и пассивных стратегий сами по себе не являются триггерами кризиса, но делают рынок более чувствительным к стрессу.

Одним из ключевых индикаторов является поведение инвесторов на рынке акций США. Доля бычьих позиций остается повышенной, а опросы управляющих активами показывают, что ожидания роста в 2026 году близки к максимумам за последние годы. Исторически такие уровни оптимизма нередко сопровождались повышенной волатильностью, особенно если макроэкономические данные начинают разочаровывать.

Что ожидать от рынка в 2026

В итоге, хотя базовый сценарий для 2026 года предполагает продолжение роста акций, инвесторам стоит внимательно следить за признаками перегрева. Сочетание высоких оценок, уверенного консенсуса и повышенной концентрации означает, что даже умеренные негативные события могут привести к резким движениям рынка. Для многих участников это делает управление рисками и диверсификацию важнее, чем погоню за дополнительной доходностью.

Многие стратеги ожидают, что фондовый рынок США в 2026 году будет волатильным из-за ралли, связанного с ИИ, и опасений, что на рынке формируется пузырь, готовый лопнуть. Согласно последнему опросу глобальных управляющих, проведенному Bank of America, именно пузырь в ИИ — по их мнению, главный риски для рынков. Однако не меньшую тревогу вызывает и классический страх упущенной выгоды — если рынок продолжит рост, преждевременный выход из него может дорого обойтись инвесторам.

Крупные распродажи и быстрые развороты стали характерной чертой рынков акций за последние 18 месяцев. По мнению ряда стратегов, эта тенденция сохранится и в 2026 году, поскольку ИИ может повторить циклы бума и спада, характерные для прошлых технологических революций. Для инвесторов с краткосрочным горизонтом (когда деньги могут понадобиться «завтра») или тех, кто психологически не толерантен к подобным просадкам, инвестирование в индекс несет дополнительные риски.

Что добавить в портфель

Как отмечает UBS, неопределенность вокруг того, продолжится ли ИИ-бум или сменится спадом, делает владение инструментами, выигрывающими от роста волатильности в технологически насыщенном индексе Nasdaq 100, ключевым способом игры «на обе стороны».

Некоторые управляющие советуют обратить внимание на хедж-фонды. Среда низкой корреляции акций и высокой разнородности доходностей — ключевые источники альфы для хедж-фондов — сохраняется и, как ожидается, будет поддерживать их результаты в 2026 году, пишет тот же UBS. Рыночно-нейтральные стратегии акций могут улучшить характеристики портфелей благодаря способности генерировать доход как на растущих, так и на падающих рынках, одновременно ограничивая направленный рыночный риск, отмечает банк.

Хедж-фонды предлагают стратегии с потенциалом как высокой доходности, так и диверсификации, что особенно полезно на волатильных рынках, отмечает HSBC. Активные стратегии хедж-фондов, такие как глобальные макростратегии и длинные/короткие позиции по акциям, могут извлекать выгоду из распределения по активам, процентным ставкам и регионам, чтобы генерировать доходность, не коррелирующую с традиционными рынками.

Blackrock не видит простых пассивных решений для диверсификации в текущей среде. По мнению аналитиков, инвесторам больше, чем раньше, требуется более активный подход. Они тоже советуют инвестировать в хедж-фонды — инструмент, где в полной мере может проявляться мастерство управляющих.

Поделиться