Иллюзия защиты: как хедж-фонды повышают риски для инвесторов

16 февраля 2026

Альтернативные инвестиции

16 февраля 2026

Цифры, которые не стоит игнорировать

BNP Paribas опубликовал исследование портфелей около 300 институциональных инвесторов, вложивших в хедж-фонды совокупно $1,1 трлн. Главный вывод: в 2025 году корреляция хедж-фондов с индексом MSCI World составила 0,92 — это пиковое значение за последние пять лет. Для сравнения, трехлетняя средняя корреляция на уровне 0,85, а пятилетняя — 0,76.

Особенно показательна ситуация с long-short фондами акций. Их корреляция с мировым рынком в 2025 году достигла 0,98. Для понимания: корреляция 1,0 означает полную синхронность движения, 0 — полное отсутствие связи. Значение 0,98 фактически означает, что эти фонды стали почти неотличимы от простого индексного инвестирования.

Трехлетняя средняя корреляция с рынком у хедж-фондов акций категории long-short (они держат одновременно длинные и короткие позиции) составляет 0,92, а пятилетняя — 0,86, что тоже высоко. Но тут еще и важна динамика: хедж-фонды становятся все более зависимыми от общего направления движения рынка.

Стратегии с большим и меньшим риском

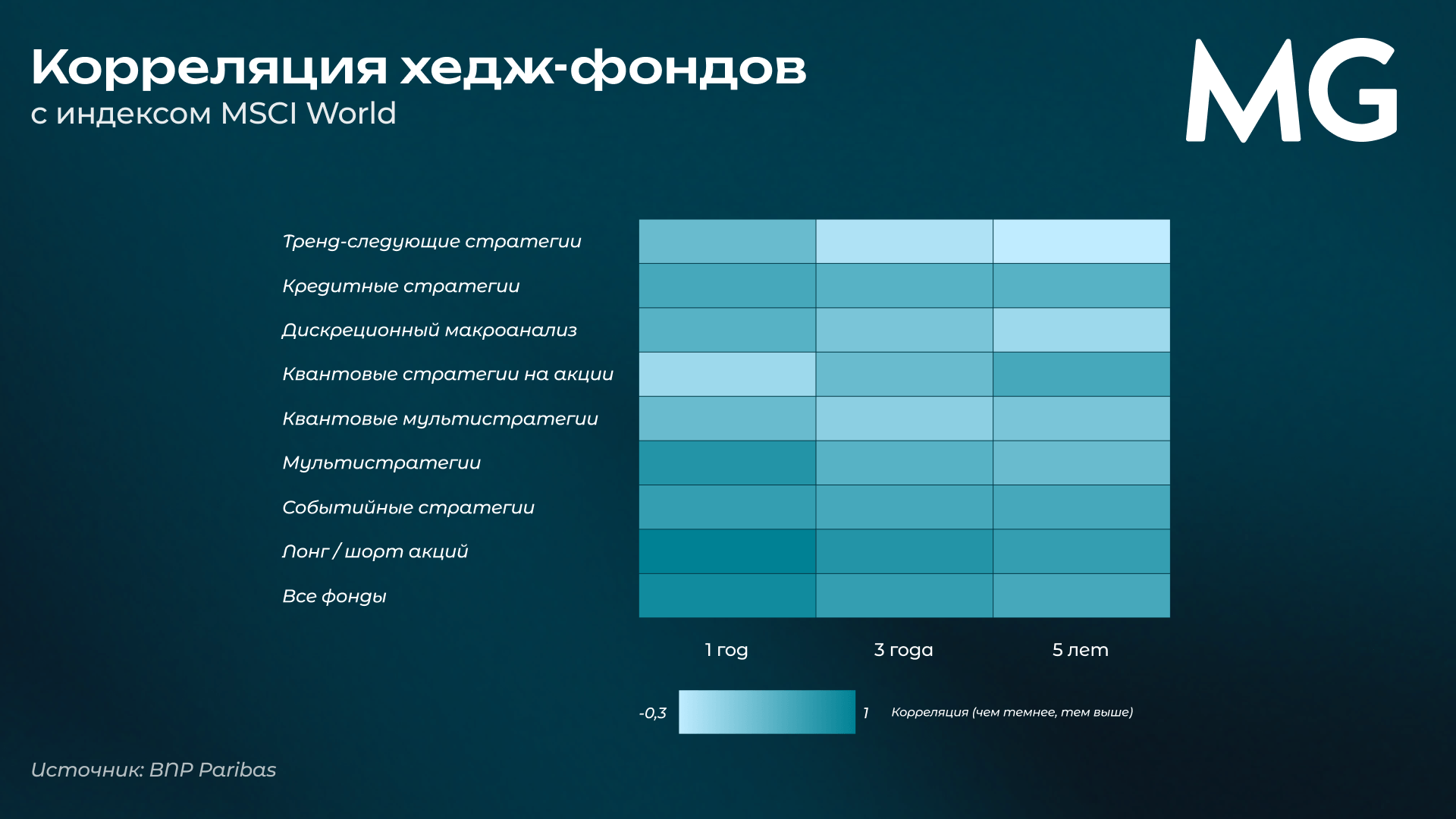

Анализ визуализации данных от BNP Paribas раскрывает более детальную картину. На горизонтах в один, три и пять лет различные категории хедж-фондов демонстрируют разную степень привязки к рынку:

- Максимальная корреляция (темно-синие области на диаграмме): фонды акций типа long-short показывают самую высокую корреляцию на всех временных горизонтах. За ними следуют кредитные, событийные и мультистратегии.

- Умеренная корреляция (средние тона): квантовые фонды акций и квантовые мультистратегии демонстрируют чуть лучшие показатели, но все равно остаются в зоне высокой зависимости от рынка.

- Минимальная корреляция (светло-зелёные области): только макростратегии сохраняют относительную независимость с корреляцией — около 0,3. Но даже эти фонды далеки от полной рыночной нейтральности.

На горизонте в 5 лет в среднем лучше справляются трендовые стратегии (корреляция с индексом ниже 0), но при наблюдении на временных интервалах в 1-3 лет они коррелируют с индексом в той же мере, что и макростратегии. Иначе говоря, ни одна из категорий хедж-фондов не сохраняет независимость от рыночной динамики.

Почему это важно именно сейчас

Контекст имеет значение. Мы находимся в конце трехлетнего бычьего рынка, который принёс хедж-фондам лучший результат с 2009 года — доходность в 12,5% за 2025 год. Буквально недавно, в конце января S&P 500 преодолел отметку в 7000 пунктов, установив очередной исторический рекорд.

Инвесторы вернулись в хедж-фонды. Приток капитала в 2025 году стал максимальным с 2007 года на фоне охлаждения интереса к private equity. Причина понятна: на растущем рынке высокие корреляции работают в пользу доходности.

Проблема в том, что инвесторы платят премиальные комиссии: в среднем 2% за управление плюс 20% от прибыли (хотя последние годы они снижаются, а у Movchan’s Group комиссии традиционно ниже средних). Столько хедж-фонды берут с инвесторов именно за защиту от падений.

Как отметил Марлин Найду, глава подразделения capital introduction в BNP Paribas: «Инвесторы должны задаться вопросом: действительно ли их портфель хедж-фондов защищён при внезапной коррекции рынка акций?»

В поисках настоящей альтернативы

История знает немало плохих кейсов. Так, в 2022 году высокая корреляция хедж-фондов с рынком обернулась потерями для инвесторов при падении индексов. То же самое наблюдалось в 2011 году во время долгового кризиса еврозоны.

Исследование PivotalPath показало, что последний раз фонды мультистратегий демонстрировали столь высокую корреляцию с S&P 500 именно в сентябре 2011 года — непосредственно перед большой коррекцией, вызванной европейским долговым кризисом.

Когда большинство хедж-фондов движутся синхронно с рынком, ценность приобретают стратегии с реальной независимостью от индексов. Прибыльные стратегии с нулевой корреляцией — это большая редкость, и они представляют особую ценность для портфелей.

Когда рынок падает, мы зарабатываем

Фонд LAIF (Liquid Alpha Income Fund) под управлением Михаила Портного имеет корреляцию с рынком -0,1 — фактически нулевую, при стабильно положительной доходности. Это означает полную независимость от движения индексов.

Более того, математика стратегии такова, что волатильность — и особенно коррекции рынка — увеличивают доходность фонда. В основе лежит системная продажа недельных put-опционов на фондовые индексы. Позиции открываются только при статистической вероятности положительного результата выше 99,5%.

Результаты за 5,5 лет работы:

- 100% прибыльных месяцев

- Годовая доходность стратегии — 7,9%

- Максимальная месячная просадка за всю историю — 0%

- Коэффициент Шарпа (доходность / риск) — 3,0

- Коэффициент Сортино (доходность / риск только на просадках) — 13,2

- Риск-профиль сопоставим с риском дефолта банков уровня Societe Generale, Barclays, UBS.

Эти метрики сильно выделяют LAIF во всей индустрии хедж-фондов. Пока большинство других стратегий превратились в дорогостоящую альтернативу ETF, фонд LAIF предлагает то, за что инвесторы изначально приходили в хедж-фонды: доходность, независимую от направления рынка.

Только для квалифицированных инвесторов

Если вы управляете капиталом от $100 тысяч и рассматриваете включение рыночно-нейтральных стратегий в портфель, наша команда готова провести детальный разбор на персональной консультации.

Заявку на консультацию можно оставить в форме связи на сайте. Email: contact@movchans.com

Поделиться