Синтетические IPO: как инвесторы обходят ограничения через ETF

28 июня 2026

Рынки и Аналитика

28 июня 2026

Когда SpaceX вышла на биржу в июне, рынок ETF неожиданно стал главной площадкой для спекулятивной игры вокруг размещения. За считанные дни через несколько фондов прошли миллиардные потоки капитала — и это далеко не побочный эффект IPO, а отдельная, хорошо знакомая опытным трейдерам стратегия.

Как биржевые фонды превратились в обходной путь к IPO

Размещение акций SpaceX спровоцировало нетипичные движения капитала на рынке ETF — счет шел на миллиарды долларов. Это указывает на то, что часть крупных инвесторов нашла способ получить доступ к IPO компании, минуя стандартные ограничения.

Самые заметные потоки прошли через флагманский фонд Кэти Вуд. ARK Innovation ETF с активами $6,9 млрд, один из главных бенефициаров постпандемического ралли, в середине июня зафиксировал рекордный для себя дневной приток — $4,6 млрд, а на следующий торговый день — крупнейший в истории фонда отток в размере $6,2 млрд. По времени это совпало с покупкой ARKK порядка 1,7 млн акций SpaceX в день дебюта компании на бирже — и напоминает похожие схемы, которые наблюдались вокруг ряда IPO в течение последнего года.

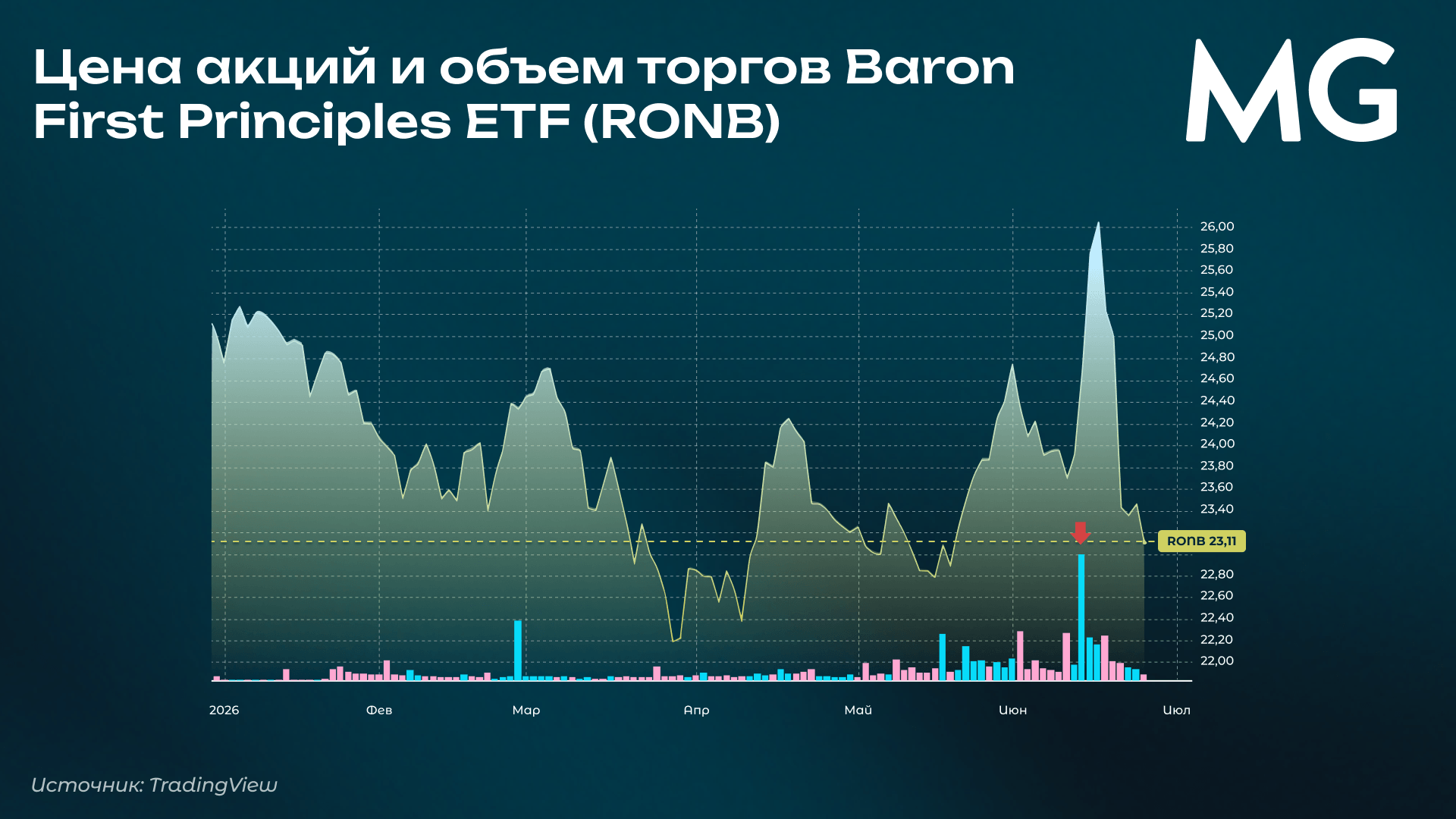

Похожая динамика прослеживается и в других фондах, которые, судя по всему, также получили аллокацию в этом размещении — включая еще два продукта Ark Investment Management и фонд Baron First Principles ETF (RONB) под управлением Baron Capital. Эти два продукта Вуд — ARK Space & Defense Innovation ETF (фонд инновационных компаний космической и оборонной отраслей) и ARK Autonomous Technology & Robotics ETF (фонд компаний, занимающихся автономными технологиями и робототехникой).

Аналитик Morningstar Джеффри Птак подсчитал, что Baron Partners привлек $1,8 млрд притоков в период с 1 по 11 июня — это говорит о том, что многие действовали по одной и той же логике: зайти в Baron Partners, чтобы получить экспозицию на SpaceX, и выйти, когда цена акций вырастет.

Специалисты по рынку ETF называют такие потоки разновидностью арбитража на IPO. Механика проста: деньги заводятся в фонд непосредственно перед размещением, в котором этот фонд, как ожидается, получит аллокацию, а затем выводятся сразу после начала торгов. Этот прием дает более широкому кругу инвесторов косвенный доступ к IPO — тем, кому не досталось прямой аллокации.

Почему ETF стали лазейкой к горячим IPO

Для подавляющего большинства инвесторов биржевые фонды остаются практически единственным путем к участию в самых востребованных размещениях. Розничные инвесторы почти никогда не могут купить акции по цене IPO напрямую; даже институты, подавшие заявки, не гарантированно получают аллокацию — а если получают, то обычно меньше запрошенного объема. По данным Bloomberg, на $75-миллиардное размещение SpaceX совокупный спрос институциональных и розничных инвесторов превысил $350 млрд.

Почти треть подавших заявки фирм не получила вообще ничего, а розничные инвесторы запросили акций на $100 млрд, но получили только на $15 млрд. Брокеры, работающие с частными клиентами, как правило, также наказывают за быструю продажу акций после IPO (так называемый flipping) — вплоть до отказа в участии в будущих размещениях. В такой ситуации фонды наподобие ARKK, способные получить крупную аллокацию SpaceX, превращаются в один из немногих реальных способов поучаствовать в размещении.

Технически приток и отток средств в такие фонды реализуется через механизм создания и погашения акций фонда в натуральной форме (creation and redemption in kind). ETF делают это через так называемых уполномоченных участников (authorized participants, или AP) — крупных маркет-мейкеров, банков и проп-трейдинговых компаний.

AP приобретает на рынке корзину акций, соответствующую составу портфеля ARKK, передает ее фонду и получает взамен акции ETF. При погашении процесс идет в обратную сторону: AP возвращает акции ETF и получает корзину активов фонда — в которой теперь есть акции SpaceX.

В описанной схеме арбитражеры использовали именно это окно: IPO SpaceX прошло в пятницу, 12 июня, поэтому зайти в эти бумаги можно было в тот же день, а продать полученные акции SpaceX — уже в понедельник, 15 июня. По сути, это позволяло инвестору ETF опосредованно получить долю в акциях SpaceX по цене размещения.

Как отмечает Bloomberg, масштаб этих потоков говорит о том, что используется именно механизм создания/погашения паев, а не обычная покупка-продажа на бирже — и что за операциями, вероятно, стоит один или несколько крупных институциональных игроков.

Какие риски несут обычные держатели фонда

Главные пострадавшие — это действующие держатели ETF. Проблема в том, что фонды держали фиксированное количество акций SpaceX: пока компания была частной, доразместить эту позицию было нельзя. Новые деньги, заходившие в фонд, увеличивали знаменатель — общую чистую стоимость активов (NAV) — но не числитель, то есть саму позицию в SpaceX. В результате вес компании в портфеле механически сжимался, даже когда сами акции дорожали.

Пример: если доля SpaceX в портфеле ETF составляет $200 млн при $2 млрд чистых активов (10%), а в фонд поступает свежий приток в $500 млн, доводящий активы до $2,5 млрд, — вес SpaceX в портфеле падает до 7,5%. Это не гипотетический сценарий: именно так происходило с каждым из затронутых фондов.

Эта же механика способна искажать итоговую динамику фонда. Получается своего рода парадокс: чем активнее инвесторы заходят в такие ETF именно из-за их экспозиции на SpaceX, тем сильнее эта самая экспозиция размывается новыми притоками — то есть популярность фонда подрывает ровно то качество, за которое его выбирают.

Чтобы оградить держателей паев, основатель и инвестиционный директор ERShares Джоэл Шульман за неделю до IPO SpaceX временно остановил выпуск новых паев фонда ERShares Private-Public Crossover ETF (XOVR, $2,4 млрд) и ввел 2%-ную комиссию за погашение. Инвесторы XOVR получили косвенную экспозицию на SpaceX задолго до выхода компании на биржу.

У Baron также есть несколько других фондов, владевших акциями SpaceX заранее — по ценам существенно ниже цены размещения. Их долгосрочные держатели паев уже получили выгоду от роста оценки SpaceX за прошедшие годы — независимо от текущей ситуации вокруг IPO.

Размещение SpaceX — уже третий случай за последние месяцы, когда ARKK демонстрирует аномально крупные притоки и оттоки вокруг очередного IPO: схожая картина наблюдалась во время дебютов X-Energy в апреле и Cerebras Systems в мае (фонд владеет долями в обеих компаниях). Похожая динамика была заметна и в 2025 году вокруг размещений Bullish и Klarna Group — хотя в случае Klarna ARKK в итоге не стала участвовать в сделке, что говорит о не всегда успешном исходе подобных стратегий.

Что это значит для инвестора

Распространение практики «синтетических IPO» отражает обострившуюся борьбу за доступ к крупным размещениям и показывает, как структура ETF выходит за рамки своей традиционной роли дешевого пассивного инструмента — превращаясь в канал для все более агрессивных торговых тактик: от плеча и коротких позиций до налоговой оптимизации. Для рядового инвестора это означает, что вложения в биржевые фонды могут нести риски, заметно отличающиеся от привычных представлений — что наглядно продемонстрировало IPO SpaceX.

Поделиться