Прогнозы по нефти и рынкам, притоки в фонды облигаций и финпоказатели OpenAI и Anthropic — главное из того, что нельзя было пропустить на этой неделе

10 апреля 2026

Рынки и Аналитика

10 апреля 2026

Goldman Sachs дал прогноз по цене нефти в разных сценариях войны на Ближнем Востоке

При сохранении блокировки Ормузского пролива еще примерно на месяц средняя цена Brent в 2026 году может превысить $100 за баррель, считают в Goldman Sachs. В базовом сценарии, несмотря на нестабильность перемирия, ожидается, что судоходство начнет восстанавливаться уже в ближайшие дни, а экспорт нефти из Персидского залива вернется к прежним уровням примерно в течение месяца. В этом случае прогноз по Brent составляет около $82 за баррель в третьем квартале и $80 — в четвертом. Если же перебои затянутся и часть добычи будет утрачена, цены могут подняться значительно выше — примерно до $120 в третьем квартале и $115 — в четвертом.

Источник: Bloomberg

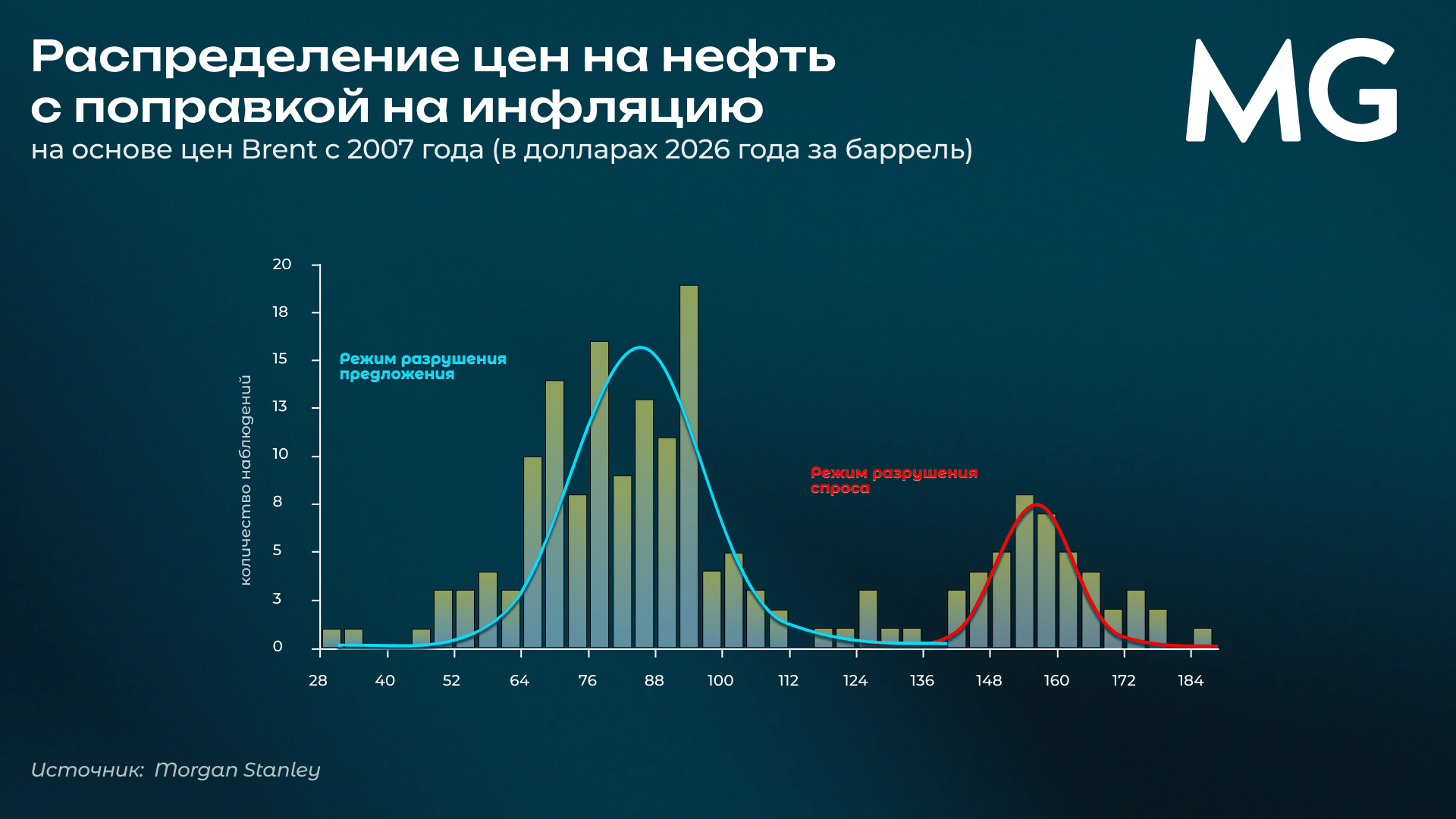

Morgan Stanley представил прогноз по глобальным рынкам на второй квартал

На рынках произошел инфляционный шок, а не шок оценки стоимости активов: пока нет признаков разрушения спроса, кредитные спреды остаются устойчивыми, а прибыли компаний продолжают расти. Ключевой вопрос — длительность конфликта на Ближнем Востоке. При затяжном закрытии Ормузского пролива Brent может уйти за $130 в зону разрушения спроса, что превратит текущий ценовой шок в полноценный шок роста с рисками рецессии. Аналитики также представили свой взгляд на разные активы: США в фаворе, длинная дюрация — нет, европейские гособлигации — под давлением. Подробнее о том, что происходит с облигациями стран Европы и Великобритании, мы рассказывали здесь. При этом Morgan Stanley дает рекомендацию overweight по облигациям Испании и Португалии — как экономик с относительно благоприятной динамикой госдолга и меньшей зависимостью электроэнергетики от ископаемого топлива.

Источник: Morgan Stanley

ОЭСР назвал институты ограничителем экономического роста

В странах ОЭСР — независимо от войны на Ближнем Востоке — наблюдается долгосрочное замедление экономического роста, во многом из-за снижения производительности, низких инвестиций и слабой деловой активности. Хотя занятость частично компенсировала этот эффект, в будущем рост будет ограничен старением населения и дефицитом квалифицированных кадров. ИИ и цифровизация могут дать сильный прирост производительности, но только при наличии правильных институтов — образования, конкуренции и гибких рынков труда. Во многих странах проблема не в отсутствии ресурсов (капитала и труда), а в том, что они «застревают» в менее продуктивных фирмах.

Источник: ОЭСР

Инвесторы продавали золотые ETF и покупали облигационные фонды

В марте оттоки из золотых ETF составили около $12,8 млрд, что стало одним из крупнейших месячных сокращений позиций. Недавнее снижение цен объясняется тем, что инвесторам потребовалась ликвидность из-за потерь в других частях их портфелей, подтверждает Apollo. Одновременно произошел резкий разворот в сторону долговых инструментов — в облигационные ETF поступили рекордные притоки, что указывает на сильный спрос на более защитные активы. Этот сдвиг в потоках капитала затронул как государственные, так и корпоративные облигации инвестиционного уровня. Инвесторы активно направляли средства в ETF на ультракороткие облигации: притоки составили рекордные $25,5 млрд — почти втрое больше, чем $9,8 млрд в феврале.

Источник: Morningstar

WSJ раскрыл финпрогнозы разработчиков ChatGPT и Claude до конца 2020-х гг.

OpenAI и Anthropic готовятся к мега-IPO, однако их прогнозы, которыми компании конфиденциально делились со своими инвесторами в предшествующих инвестраундах, показывают, что обе компании еще несколько лет будут глубоко убыточны: расходы на обучение моделей будут поглощать всю выручку OpenAI и более половины выручки Anthropic вплоть до конца десятилетия. Затраты на обучение каждого нового поколения моделей продолжат расти и достигнут астрономических величин — у OpenAI свыше $120 млрд в год к концу 2020-х, у Anthropic около $42 млрд. При этом, если вычесть эти расходы, операционная прибыль обеих компаний уже в этом году вышла бы в ноль, а к 2029–2030 году была бы сопоставима с прибылью Nvidia и Meta соответственно.

Источник: Wall Street Journal

Большие затраты на ИИ не обязательно означают доходность для акционеров

Совокупные капзатраты крупнейших американских гиперскейлеров в 2026 году достигнут $650 млрд, однако валовые расходы не равны накоплению капитала — разница определяется амортизацией. При реалистичных допущениях более половины этих трат уходит на замену экономически устаревшего оборудования, а не на расширение производственных мощностей. Истории развития сталелитейной отрасли и железных дорог в США напоминают: грандиозные капзатраты способны укреплять конкурентные позиции компаний, но не гарантируют создания акционерной стоимости.

Источник: Research Affiliates

Vanguard показал, насколько разные бизнесы у бигтехов

«Великолепная семерка» часто воспринимается как единый блок, но на деле компании сильно различаются по источникам выручки, бизнес-моделям и клиентским сегментам. Их деятельность выходит далеко за рамки ИИ и охватывает разные отрасли — от облачных сервисов и рекламы до e-commerce и производства автомобилей. Эти различия означают, что компании подвержены разным факторам риска, поэтому их акции не движутся полностью синхронно и показывают разную динамику. Несмотря на то что вместе они занимают около 30% рынка США, их нельзя рассматривать как единый актив — это скорее группа разных бизнесов с разной логикой роста и поведения.

Источник: Vanguard

AQR назвал стратегии, которые снижают риск в портфеле

Положительная корреляция между акциями и облигациями сама по себе не является аргументом для увеличения доли акций в портфеле, хотя такой вывод часто делают инвесторы. Когда облигации хуже диверсифицируют, попытка заменить их активами с еще большим риском (например, фондами частного кредитования или криптовалютами) может только усилить общий риск портфеля. На практике основная часть риска в классическом портфеле все равно определяется акциями, независимо от знака корреляции между акциями и облигациями. Реальными диверсификаторами остаются long/short стратегии, рыночно-нейтральные и trend-following, которые исторически показывают низкую или отрицательную корреляцию с рынком акций.

Источник: AQR

PGIM видит ситуацию в секторе private debt как неизбежную и полезную часть цикла

Недавние события в секторе частного кредитования, включая ограничения на вывод средств (gating), отражают не только текущую конъюнктуру, но и структурные особенности сегмента, такие как концентрация портфелей и несовпадение ликвидности активов и обязательств. При этом именно эти факторы могут сделать рынок более устойчивым в будущем, поскольку заставляют инвесторов и управляющих по-другому оценивать риск и диверсификацию, а слабые менеджеры уйдут с рынка. PGIM сравнивает текущую ситуацию с паттерном взаимных фондов плавающей ставки за последние 30 лет, где оттоки периодически превышали 10% активов, но рынок восстанавливался. В похожем ключе про сектор высказался и легендарный Говард Маркс из Oaktree Capital.

Источник: PGIM

UBS отметил привлекательность недвижимости в Швейцарии

На фоне геополитической нестабильности и стагфляционных рисков швейцарский рынок недвижимости выступает островком стабильности, предлагая защищенный от инфляции рентный доход и низкую корреляцию с другими классами активов. Жилой сегмент остается наиболее устойчивым: структурный дефицит предложения, высокая иммиграция и демографические тенденции поддерживают спрос. На горизонте до 2030 года UBS ожидает продолжения умеренного роста стоимости недвижимости во всех сегментах. В то же время общий экономический рост сейчас остается умеренным, а дальнейшие перспективы во многом зависят от геополитической ситуации и восстановления Европы.

Источник: UBS

Поделиться