Американские горки: что происходит с долговыми рынками Европы и Британии

9 апреля 2026

Рынки и Аналитика

9 апреля 2026

После надежды на устойчивое перемирие между США и Ираном на рынки снова вернулся скептицизм. Из-за признаков того, что Ормузский пролив остается фактически закрытым, цены на нефть восстановились до уровня около $98 за баррель. Доходности европейских и британских бумаг снова подскочили и остаются заметно выше уровней до начала конфликта. Рассказываем, что происходит с долговыми рынками во время войны и почему инвесторы считают, что риски для облигаций еще сохраняются.

Что случилось

Инвесторы поверили, что текущая неделя может вернуть позитив на рынки. Во вторник менее чем за два часа до истечения ультиматума Трампа, грозившего уничтожить страну за одну ночь, США и Иран договорились о двухнедельном перемирии. По условиям соглашения США и Израиль прекращают удары по Ирану, Тегеран открывает судоходство через Ормузский пролив.

Новость привела к резкому росту как фондовых рынков, так и долговых, в том числе за пределами США. Рынок свопов стал указывать на 60%-ную вероятность снижения ставки ФРС к концу года — против практически нулевой вероятности в начале недели. До конфликта рынки ожидали более двух снижений ставок. Для продолжения ралли рынкам потребуется подтверждение того, что перемирие сохранится и поставки энергии через Ормузский пролив нормализуются, говорили в один голос все аналитики, опрошенные Bloomberg.

«Главный тест — на каком уровне закрепятся цены на нефть по мере продолжения переговоров», — сказал Керри Крейг из JPMorgan Asset Management. «Цены на нефть пока не настолько высоки, чтобы разрушить спрос, но, вероятно, будут сохранять премию за риск и останутся значительно выше уровней начала года». «У нас есть две недели передышки», — сказал Винсент Жювенс из ING. «Пока не ясно, закончился ли кризис, но его влияние на цены на нефть сохранится. В любом случае мы движемся к более медленному глобальному росту и более высокой инфляции в этом году».

Во вторник сильное ралли наблюдалось и на европейском долговом рынке. Инвесторы резко сократили ставки на повышение процентных ставок Европейского центрального банка. Доходность 10-летних облигаций Германии снизилась на 18 базисных пунктов — до 2,9%, тогда как доходность аналогичных итальянских бумаг упала на 33 базисных пункта — до 3,64%. Дополнительная доходность, которую инвесторы требуют за покупку итальянских облигаций по сравнению с немецкими, — широко используемый индикатор тревожности на рынке — составляла около 0,6 п.п. до конфликта. В марте она выросла почти до 1 п.п., сейчас она уменьшилась до 0,78 п.п.

Но все снова изменилось в среду. Удары Израиля по Ливану и продолжающееся фактическое закрытие Ормузского пролива поставили перемирие между США и Ираном под угрозу — и уменьшили надежду на то, что это перемирие вообще может быть достигнуто в ближайшие недели или даже месяцы.

Что происходило с европейским долговым рынком ранее

Несмотря на резкий отскок в среду, облигации европейских стран все еще торгуются на уровнях выше конца февраля, когда война на Ближнем Востоке только началась. Доходность тех же немецких бондов, считающихся в Европе защитными, выросла за это время с 2,66% до 3,1% — уровней, не наблюдавшихся со времен европейского долгового кризиса 2011 года. Сейчас инвесторы опасаются, что ЕЦБ придется повышать ставки из-за того, что рост цен на нефть будет способствовать росту инфляции и ударит по экономическому росту. В среду доходность бумаг упала до 2,92%, но в четверг снова подскочила до 3,02%

Европейским облигациям будет трудно восстановиться после резкой распродажи, вызванной войной на Ближнем Востоке, даже если конфликт завершится быстро, считают участники рынка, мнения которых приводит Bloomberg. Они указывают на ряд факторов: среди них — не только инфляция, но и размеры государственного долга ряда стран, которые уже высоки и продолжают расти, доходности, остающиеся ниже исторических средних, а также риск того, что положительный керри исчезнет, если центральные банки повысят ставки и увеличат стоимость фондирования через репо. Керри — это разница между доходом от облигации и стоимостью ее финансирования.

Некоторые страны в марте уже ввели меры по смягчению последствий роста цен на нефть:

- В Испании законодатели одобрили пакет налоговых сокращений на €5 млрд, направленный на смягчение удара от роста цен на энергию. Эти меры, предложенные левым премьер-министром Педро Санчесом, предусматривают снижение НДС с 21% до 10% на электроэнергию, природный газ и топливо.

- Италия временно снизила акцизы на топливо на 20% — мера, которая обойдется в €417 млн в период до 7 апреля. Затем мера была продлена до 1 мая. Рим планирует компенсировать выпадающие доходы сокращением расходов в других сферах, включая здравоохранение.

Инвесторы делают ставку на то, что государственные финансы по всей еврозоне «будут ухудшаться», сказал Жан-Франсуа Робен, глобальный руководитель исследований Natixis CIB, поскольку страны тратят «значительные бюджетные средства» на смягчение шока. После начала предыдущего энергетического кризиса в сентябре 2021 года в европейских странах, включая Великобританию и Норвегию, было выделено и запланировано €651 млрд на защиту потребителей от роста цен на энергию, согласно аналитическому центру Bruegel.

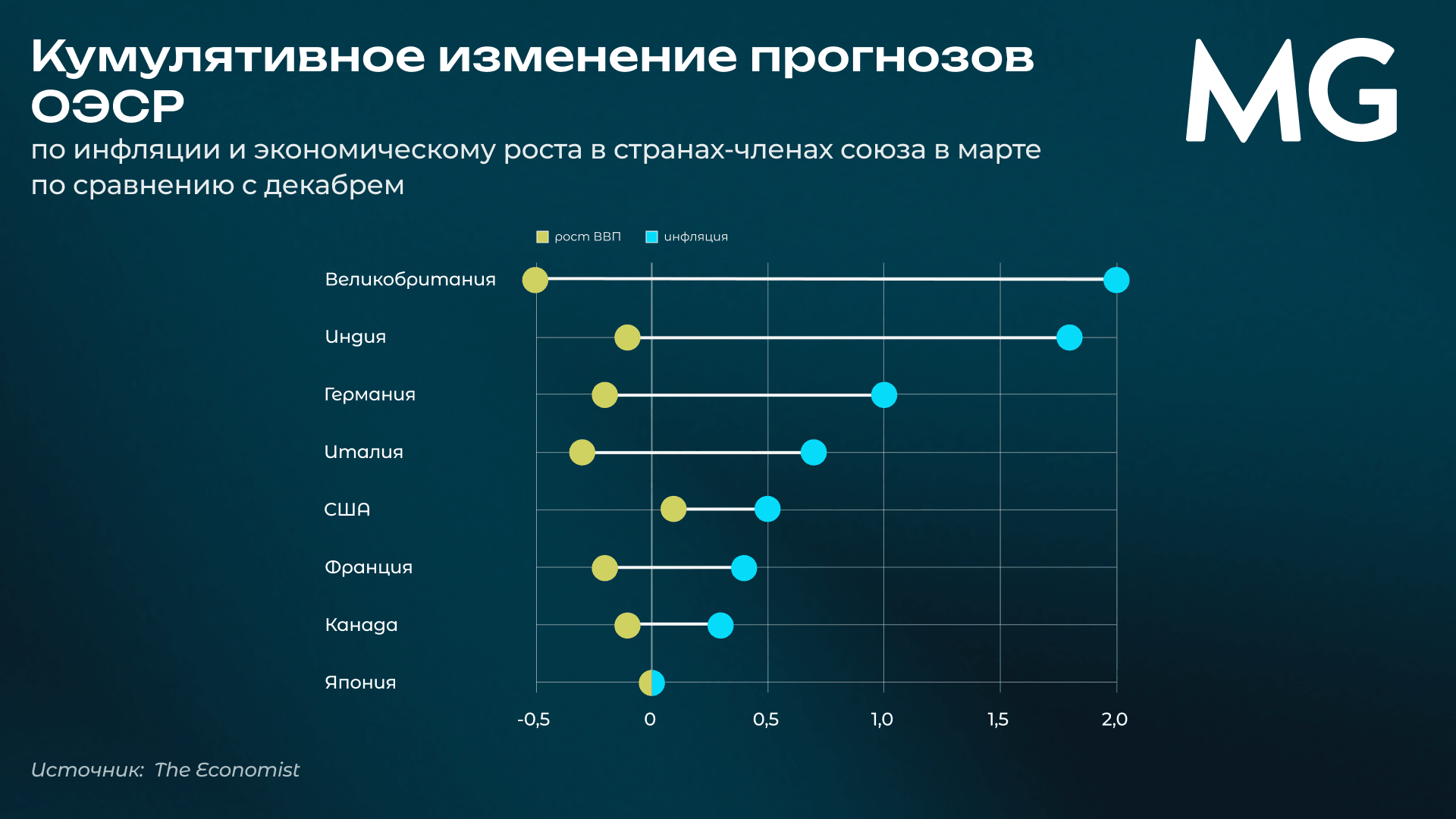

ОЭСР в марте заявила, что многие из этих мер были «плохо нацелены и имели значительные бюджетные издержки», и предупредила, что новые меры по смягчению последствий роста цен на энергию «усугубят бюджетные проблемы, с которыми уже сталкиваются правительства».

В целом колебания доходностей двухлетних облигаций стран еврозоны, более чувствительных к процентной политике, в марте стали самыми сильными за всю историю наблюдений, а в Великобритании уступили лишь одному эпизоду — в 2022 году, когда тогдашний премьер Лиз Трасс попыталась продвинуть бюджет, который резко увеличивал фискальный дефицит.

Почему Великобритания пострадала сильнее всего

Самые сильные движения на европейском долговом рынке показывают облигации Великобритании (gilts), которые в марте выросли до максимумов за 18 лет. Доходность 10-летних бумаг 23 марта ненадолго превысила 5,1%, дойдя до уровней середины 2008 года, против 4,26%. В среду она упала до 4,64%, но теперь снова выросла до 4,8%.

До конфликта уверенность в том, что британские власти снизят ставки на 0,5 п.п. в этом году, была высокой. Крупные инвесторы делали ставку на продолжение ралли gilts после ноябрьского бюджета, который частично снизил опасения по поводу масштабных заимствований Великобритании, при поддержке будущих снижений ставок. Хедж-фонды активно покупали gilts в начале года, ожидая, что ослабление рынка труда подтолкнет Банк Англии к снижению ставок для стимулирования экономики.

В апреле рынки стали полностью закладывать два повышения по 0,25 п.п. и примерно 70% вероятность третьего. Эти ожидания подняли доходности двухлетних облигаций почти на 1 п.п. — больше, чем в Европе и США. До перемирия Goldman Sachs ожидал, что Банк Англии может повысить ставки в апреле.

Одна из причин, по которой gilts пострадали сильнее, чем другие крупные рынки облигаций, заключается в большей уязвимости экономики к росту цен на нефть и газ. На природный газ приходилось около 35% общего энергопотребления в 2024 году, он обеспечивает отопление подавляющего большинства домов в Великобритании. Для сравнения, Европа использует газ лишь примерно на уровне одной пятой своего энергетического баланса.

Но с войной в Иране ситуация поменялась: лейбористская партия сталкивается с растущим давлением объявить пакет поддержки населения из-за роста цен на энергию, которые могут увеличиться на 20% после окончания действия ценового потолка в конце июня. Тем временем государственный долг Британии составляет 96,6% ВВП, что оставляет правительству меньше маневра для выпуска новых облигаций.

Сейчас инвесторы требуют более высокую премию за риски, связанные с затратами на поддержку экономики в условиях энергетического шока и ростом оборонных расходов, по британскому долгу по сравнению с аналогичными бумагами. Фонды, которые ранее накопили крупные позиции на снижение ставок, начали быстро закрывать их, когда рынок пошел против них, что усилило распродажу.

Что дальше

Ключевой вопрос для инвесторов в долговые инструменты в Европе и Великобритании, как и на многих других рынках, — насколько устойчивым будет перемирие и как быстро восстановятся движение через Ормуз и пострадавшая нефтегазовая инфраструктура на Ближнем Востоке. Рынки предсказаний практически не изменили свои оценки: вероятность объявления Трампом завершения военной операции до 30 апреля в четверг снова упала — с 55% до 41%. Так что вполне возможно, рынки облигаций ждет новая волна волатильности.

Поделиться