Глобальное богатство 2026: рекорды на бумаге, проблемы в деталях

10 июля 2026

Рынки и Аналитика

10 июля 2026

UBS выпустил очередной Global Wealth Report — и на первый взгляд картина праздничная: мировое благосостояние выросло на 10,8% за 2025 год, это самый быстрый темп за последние годы, более чем вдвое опередивший 2023-й и 2024-й. Но, как обычно, за красивым заголовком скрывается несколько сюжетов, которые куда интереснее среднего числа. Разберем три из них: что происходит с российскими капиталами, почему государства все пристальнее присматриваются к чужим состояниям, и что происходит с богатством на глобальном уровне.

Россия на фоне мира: рост есть, но он особого рода

По оценке UBS, в России насчитывается около 122 долларовых миллиардеров — больше только в США, Китае, Индии и Германии (UBS исследует 56 экономик). Но точность подобных оценок для непрозрачной юрисдикции всегда стоит принимать с поправкой.

Число новых долларовых миллионеров в России за год выросло на 5,2% — или на 22 тыс. Это один из лучших показателей роста в Восточной Европе (уступает только Литве с 8%, Латвии с 5,7%, и Венгрии с 5,3%). На первый взгляд — обнадеживающий сигнал.

Но UBS делает оговорку применительно ко всей выборке стран: рост числа миллионеров в долларах в 2025 году частично объясняется не ростом реального благосостояния, а ослаблением доллара — валюты, в которой считается вся выборка. Для стран с валютами, привязанными к доллару или торгующимися к нему стабильно, эффект скромнее; для тех, чьи валюты укрепились к доллару (как евро), эффект максимальный. Для России влияние валютного фактора, по-видимому, было менее выраженным, чем для стран, валюты которых заметно укрепились к доллару.

Если смотреть на реальный (то есть очищенный от инфляции) рост среднего богатства на взрослого в местной валюте с 2020 года, Россия показывает рост на 37% — второе место в выборке UBS после Южной Кореи (+55%). Это, к примеру, выше, чем у Норвегии (27%). Это довольно неожиданный результат на фоне санкций, оттока капитала и структурной перестройки экономики.

Есть и обратная сторона: индекс Джини по России — 0,82, один из самых высоких показателей неравенства богатства в выборке UBS, в одной категории с ОАЭ, ЮАР, Бразилией и Саудовской Аравией. Иными словами, рост богатства идет, но распределяется он крайне неравномерно — то есть значительная часть прироста, скорее всего, сосредоточена в узкой прослойке, а не распределена среди широкого среднего класса. Это тот случай, когда агрегированные показатели рассказывают куда более оптимистичную историю, чем медианные показатели, которые UBS в этом году отдельно подчеркивает: в большинстве стран мира медианное богатство в 2025-м даже снизилось, несмотря на рост среднего.

«Великий переход богатства»: государства выходят на охоту

Второй сюжет отчета — вероятно, важнее для стратегии сохранения капитала на горизонте 10–20 лет. Главный экономист UBS Пол Донован в интервью к отчету формулирует довольно прямо: правительства все активнее интересуются «Великой передачей богатства» (Great Wealth Transfer) — процессом перехода триллионов долларов от поколения бэби-бумеров к их наследникам, — потому что видят в нем инструмент для удешевления обслуживания государственного долга.

Логика простая и не самая приятная для владельцев капитала. Донован отмечает, что размеры государственного долга к ВВП сейчас ниже своих рекордных пиков, но заметно выше, чем были еще несколько лет назад. Правительствам нужно финансировать этот долг, и один из очевидных источников — как раз крупные состояния, которые готовятся перейти по наследству.

Масштаб задачи понятен из цифр: мировой государственный долг к концу 2025 года достиг около $107 трлн, тогда как совокупное личное благосостояние, которое отслеживает UBS, — порядка $477 трлн. Иными словами, частный капитал примерно в четыре-пять раз превышает государственный долг — и с точки зрения фискальной арифметики это делает его очевидным объектом интереса для правительств, ищущих источники финансирования

Момент передачи капитала между поколениями — с точки зрения фискальной политики — удобная точка для вмешательства: налоги на наследство политически куда легче поднять, чем налоги на текущие доходы или на уже накопленный капитал.

Кроме того, неравенство богатства становится все более заметным благодаря социальным сетям, отмечает Донован. Даже если реальное неравенство где-то снижается, осведомленность о нем растет — а это создает политическое давление независимо от фактической динамики. Иными словами, для правительств не так важно, действительно ли неравенство выросло — важно, что избиратели теперь его видят и обсуждают. Донован тут же добавляет любопытную оговорку: чем шире богатство распределено в обществе, тем меньше риск, что оно станет целью государства или источником социального напряжения. Получается двойственная картина — видимость неравенства растет независимо от факта его снижения, но именно широко распределенное богатство (в отличие от сконцентрированного в узкой группе) статистически реже становится мишенью для новых налогов.

Например, в Европе несколько лет обсуждаются более осязаемые прецеденты — от разговоров о налоге на богатство во Франции до дискуссий о гармонизации налогообложения капитала в G7/G10. Это позволяет предположить, что следующее десятилетие, вероятно, будет временем более активного фискального интереса государств к крупному частному капиталу, а не временем его спокойного накопления.

Для управляющих капиталом и самих владельцев состояний это означает, что структурирование наследства, юрисдикция хранения активов и своевременность передачи капитала следующему поколению — это уже не вопрос налогового планирования «между делом», а один из центральных рисков горизонта планирования на ближайшие годы.

Мировая карта богатства: где реально идет рост

Глобальный рост богатства в 10,8% сам UBS объясняет прежде всего сильными рынками и заметным увеличением нефинансовых активов (в первую очередь недвижимости). Резкий разброс между регионами связан больше с движениями курсов: доллар ослаб почти на 9% к евро, и это увеличило долларовые показатели всех стран, считающих богатство не в долларах. Регион EMEA (Европа, Ближний Восток, Африка) показал рост почти в 17,5% в благосостоянии, тогда как Азиатско-Тихоокеанский регион, где валюты либо привязаны к доллару, либо ослабли к нему, вырос всего на 5,9%. Несмотря на это, концентрация богатства в мире практически не изменилась. США по-прежнему держат 35,7% всего личного богатства выборки UBS, Западная Европа — около 22%, Китай — 18,5%.

Самая эффектная цифра года — это скорость появления новых миллионеров. Впервые за всю историю наблюдений UBS число долларовых миллионеров выросло во всех 56 отслеживаемых странах — почти на миллион новых миллионеров за год, то есть более 2680 человек ежедневно. США в одиночку обеспечили почти половину этого прироста — свыше 440 тысяч новых миллионеров, или более 1200 в день. Но по темпам роста в процентах лидирует не богатый Запад, а Восточная Европа — Литва, за ней Турция, Латвия и Венгрия.

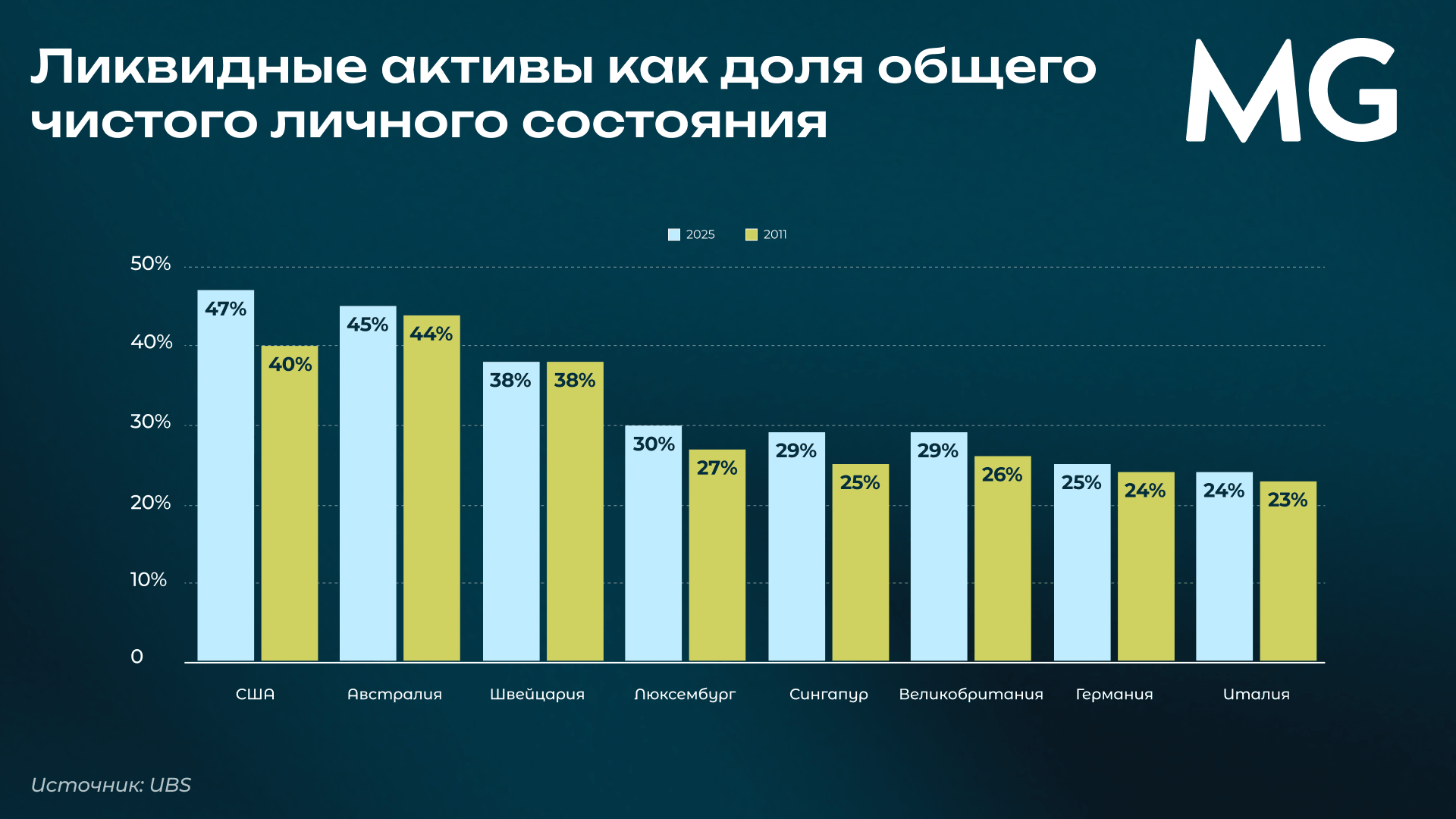

Растет и роль ликвидных активов — наличных, депозитов, ценных бумаг и паев фондов — в структуре частного богатства. Наиболее выражена эта тенденция в странах с развитыми фондовыми рынками, прежде всего в США и Австралии, где значительная часть благосостояния домохозяйств приходится на финансовые инструменты, а не на недвижимость. В континентальной Европе и многих странах Азии структура богатства остается более консервативной: большую роль по-прежнему играют недвижимость и другие неликвидные активы.

Что в итоге

Отчет UBS интересен прежде всего как индикатор долгосрочных структурных сдвигов. Рост государственного интереса к крупным состояниям, усиление политического давления и ускорение «Великого перехода богатства» — это не абстрактные тренды. Структурирование наследства, выбор юрисдикции хранения активов и диверсификация между ликвидными и неликвидными инструментами становятся все более актуальными вопросами для состоятельных инвесторов.

Если вопросы защиты капитала актуальны и для вас, оставьте заявку через форму обратной связи. Команда Movchan's Group поможет разобраться в вашей ситуации и обсудить возможные решения.

Поделиться