Почему пассивного управления облигационными фондами не существует

17 июня 2026

Рынки и Аналитика

17 июня 2026

На рынке акций следование за индексом уже много лет вытесняют фонды активного управления — отток из последних идет уже двадцать лет. Но в мире облигаций картина принципиально иная: в 2024 году активные фонды привлекли $131 млрд на чистой основе. О том, почему инвесторы правы, сохраняя доверие к активным управляющим в долговых инструментах, — и почему сама категория «пассивного» облигационного фонда является, по сути, оксюмороном, показало недавнее исследование.

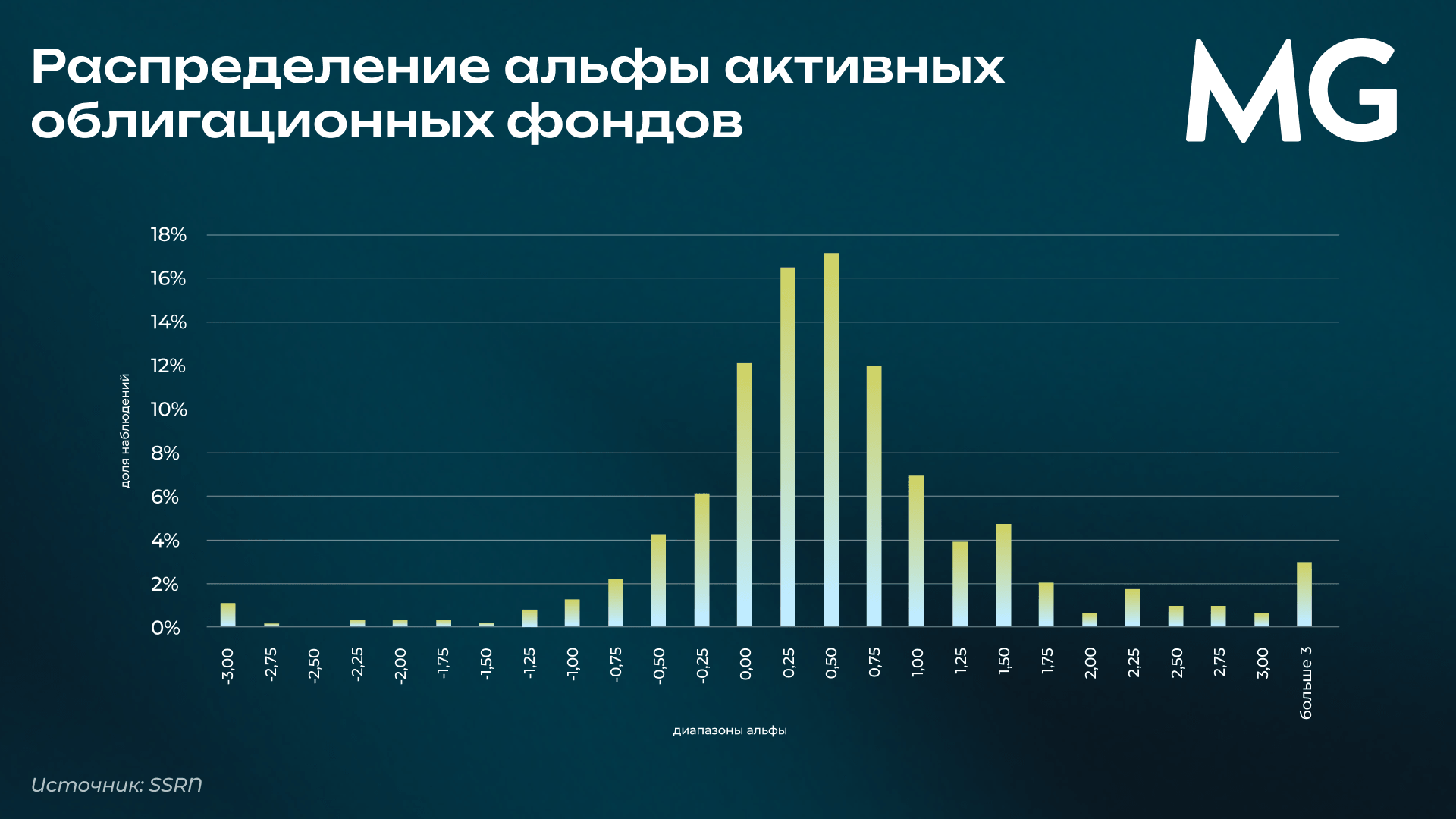

Пассивные фонды облигаций: почему они проигрывают своим же бенчмаркам

Ключевой парадокс исследования: пассивные облигационные фонды отстают от собственных индексов даже до вычета комиссий — то есть проблема не в расходах, а в самой природе репликации. Так, средняя годовая альфа пассивного фонда облигаций, домицилированного в США, составляет −0,27% (нетто) и −0,07% (брутто). Для сравнения, активные фонды показывают среднюю нетто-альфу +0,30% относительно сопоставимых пассивных аналогов, а в сегменте высокодоходных облигаций — +0,55%. Около 71% активных облигационных фондов демонстрируют положительную нетто-альфу.

Пассивные фонды буксуют по двум структурным причинам.

Первая — стоимость репликации. Облигационные индексы крайне сложно воспроизвести. Медианный бенчмарк в выборке содержит около 7900 бумаг, причем для многих из них нет ни одной сделки в течение дня. Индексы часто пересматриваются: бумаги включаются и исключаются из-за ограничений по рейтингу и срокам до погашения. В результате средний оборот пассивного облигационного фонда составляет около 70% в год — против 42% у пассивных фондов акций. Транзакционные издержки при ребалансировке в среднем равны 25 базисных пунктов в год; у сопоставимых пассивных фондов акций — 0,13–1,09 б.п. Это разрыв на порядок. В 2020 году, в период рыночных потрясений из-за пандемии, издержки пассивных бондовых фондов превышали 60 б.п.

Вторая — иллюзия диверсификации. Джон Богл завещал инвесторам «не искать иголку в стоге сена, а покупать весь стог». Этот совет работает для акций: доходность фондового рынка формируется небольшим числом «звездных» бумаг с экстремально высокими результатами, поэтому широкая диверсификация критически важна. Распределение годовых доходностей акций имеет сильную положительную асимметрию (1,76) — и она нарастает по мере увеличения срока вложений. Для сравнения, у облигаций этот показатель равен 0,47.

Портфель из 100 случайно выбранных акций в среднем отстает от рыночного индекса на 21 б.п. в год — именно из-за риска пропустить «звезду». У 100 случайных облигаций этот штраф составляет лишь 5 б.п. в год, а при 500 позициях — менее 1 б.п. Иными словами, в мире облигаций стратегия держать «весь стог» практически не дает преимущества. Более того, чрезмерно широкая диверсификация в бондах повышает вероятность захватить крупные дефолты — не «звезд», а «падших ангелов».

Почему пассивные фонды облигаций на самом деле активны

Исследователи вводят понятие active share — меру отклонения портфеля фонда от его бенчмарка (0% = полная репликация, 100% = нет пересечений). Для типичного пассивного фонда акций медианный active share составляет 2%. Для пассивных облигационных фондов в выборке — 59%. Active share 59% означает, что именно эта часть портфеля отклоняется от индекса и управляется дискреционно — по усмотрению управляющего, а не по правилам бенчмарка. Лишь оставшиеся ~41% следуют индексу в буквальном смысле.

Эти отличия — не случайные погрешности, а результат сознательного выбора управляющего: он избегает неликвидные бумаги из индекса, игнорирует часть индексных позиций и т.д.

Показательный пример: Vanguard Total Bond Market Fund в конце 2021 года имел active share 38% относительно своего бенчмарка Bloomberg US Aggregate Float Adjusted Index. Из этих 38% «активности»: 12% — бумаги из индекса, которых нет в портфеле; 7% — бумаги из индекса с пониженным весом; 8% — с повышенным; 11% — бумаги вне индекса.

Пассивный управляющий объективно вынужден балансировать между близостью к индексу, минимизацией издержек и поддержанием ликвидности — и в этом балансе ему неизбежно приходится делать активные выборы, например систематически снижать долю неликвидных бумаг.

Активные фонды: кто и почему обгоняет рынок

Превосходство активных облигационных фондов нарастает с горизонтом инвестирования. Доля активных управляющих, обогнавших пассивный бенчмарк, при инвестировании на срок в два года составляет 56%, на срок в десять лет — уже 69%. В мире акций все ровно наоборот. Разница объясняется именно различием в асимметрии доходностей: чем дольше горизонт, тем сильнее в акциях проявляется феномен «звезд», и тем тяжелее активному управляющему их угадать. В облигациях этого эффекта нет.

Ключевой предиктор результата — active share на уровне эмитента (firm-level active share), а не на уровне отдельного выпуска. Это принципиальное различие: управляющий добавляет ценность прежде всего через выбор эмитентов, а не через выбор между разными выпусками одного эмитента. Фонды из верхнего квинтиля (топ-20%) по firm-level active share генерируют годовую нетто-альфу +0,74% (статистически значима); разрыв между 20% лучших и 20% худших составляет 0,81% годовых.

Лучший результат — у фондов, сочетающих высокий active share с сильными историческими показателями. Портфель фондов из верхнего квинтиля по обоим параметрам показывает годовую нетто-альфу +1,76% — более чем вдвое выше, чем при сортировке только по active share. Этот результат устойчив в тестах разного типа: один стандартный рост firm-level active share прогнозирует улучшение альфы на 0,23% в год — при прочих равных условиях.

Дополнительные преимущества высокоактивных фондов

Снижение хвостового риска. Рост firm-level active share на одно стандартное отклонение уменьшает максимальную просадку (maximum drawdown) на величину, эквивалентную 0,20% портфеля. Эффект особенно выражен в периоды роста неопределенности вокруг ставок: в такие кварталы коэффициент при active share оказывается значимо больше, чем в периоды снижения неопределенности. Иными словами, именно тогда, когда управление хвостовым риском важнее всего, высокоактивные управляющие справляются с ним лучше.

Меньшая финансовая хрупкость. Облигационные фонды с низкой ликвидностью портфеля потенциально уязвимы для «набегов» инвесторов: при плохих результатах погашения нарастают нелинейно, что создает спираль вынужденных продаж. Это проявляется как вогнутая (concave) зависимость потоков от доходности — инвесторы реагируют на убытки непропорционально сильнее, чем на прибыль. У фондов с active share ниже медианы эта асимметрия выражена: инвесторы реагируют на потери в 3,2 раза сильнее, чем на сопоставимый выигрыш. У фондов с active share выше медианы зависимость линейна — то есть они устойчивее к системному выходу инвесторов.

Как мы используем эту неэффективность

Именно эти структурные недостатки пассивного подхода к облигациям — высокие издержки репликации, вынужденная активность при формальной пассивности, отсутствие реального преимущества от широкой диверсификации — делают активно управляемые облигационные стратегии предпочтительным выбором для консервативной части портфеля.

Консервативная корзина ARGO, специализирующаяся на долговых рынках, представляет собой именно такой подход: портфель формируется из облигаций, фондов и опционных стратегий с фокусом на управление риском, а не на механическое следование индексу. С октября 2016 года стратегия опережает Bloomberg Global Aggregate Bond Index на 5,5% годовых — результат, который академические данные объясняют не удачей, а структурным преимуществом активного управления на долговом рынке.

Поделиться