История против интуиции: чему 400 лет рыночных данных учат инвестора

12 июня 2026

Рынки и Аналитика

12 июня 2026

Брайан Тейлор, главный экономист Finaeon, ежегодно публикует один из наиболее масштабных сравнительных обзоров глобальных финансовых рынков. Издание 2026 года охватывает 27 стран и три глобальных индекса, а исторические ряды по ряду рынков уходят к началу XVII века. Для инвестора это прежде всего инструмент распознавания рыночных режимов. Рассказываем про основные выводы из исследования.

О чем исследование

Тейлор вместе с другими соавторами собрал исторические данные по акциям, облигациям, валютам, недвижимости и товарным рынкам для тридцати стран — в ряде случаев начиная с XVII века. Это само по себе выдающееся методологическое достижение: большинство подобных исторических исследований стартует с 1926 или в лучшем случае с 1900 года. Отсчет данных по акциям в этом исследовании стартует с 1602 года с бумаг Голландской Ост-Индской компании (Dutch East India Company), по облигациям — с XIII–XIV веков, по валютам — с 1200-х годов.

Главная теоретическая идея исследования — концепция TWIG (Trade, War, Inflation, Government), которую Тейлор также называют «Четыре всадника финансов»:

- свободная торговля генерирует экономический рост и способствует росту рынков;

- война разрушает капитал, перенаправляет ресурсы на нужды армии и создает инфляционное давление;

- инфляция бьет по реальной доходности облигаций и наличным деньгам;

- чрезмерное государственное вмешательство в экономику душит предпринимательскую инициативу, снижает отдачу на капитал и в крайних случаях — при национализациях или прямой экспроприации — уничтожает акционерную стоимость полностью.

Тейлор утверждает, что практически все крупные финансовые циклы последних столетий объясняются той или иной комбинацией этих четырех факторов. Из этой логики вытекает один из центральных выводов: не существует постоянной премии за риск акций. Идея о том, что акции исторически дают 6–7 процентных пунктов реальной доходности сверх безрисковой ставки — и что это некая константа, на которую можно опираться при долгосрочном планировании, — исторически неверна.

Риск-премия за вложения в акции (equity risk premium) резко меняется между странами, эпохами и периодами внутри одной страны. Она бывает отрицательной на протяжении десятилетий. Также она зависит от многих факторов: степени вовлеченности в режим свободной торговли — или наоборот протекционизма, пребывает ли она в мире или войне, живет при низкой инфляции или при гиперинфляции, при либеральном правительстве или при социалистическом. К примеру, 1950-е, 1980-е и 1990-е были выдающимися десятилетиями для инвесторов в акции; 1910-е, 1930-е и 1970-е — катастрофическими.

Период с 1914 по 1929 год — первый тест TWIG-теории в реальных данных. Страны, непосредственно участвовавшие в Первой мировой и понесшие наибольшие потери, показали катастрофические результаты. Австрия потеряла 17,33% годовых в реальном выражении, Германия — 5,72%. Италия — 6,39%. В то же самое время Австралия давала +5,65%, Канада +7,89%, США +5,54%.

Цифры и факты из исследования

Еще более неудобный вывод: США — историческое исключение, а не правило. Если смотреть только на данные по американскому рынку XX века, складывается впечатление, что акции всегда растут в долгосрочной перспективе, демократия стабильна, право собственности защищено, а капитализм в конечном счете побеждает. Эта картина настолько убедительна, что стала базовым обоснованием для большинства современных инвестиционных концепций — от пассивного индексного инвестирования до идеи о том, что время на рынке важнее выбора момента входа.

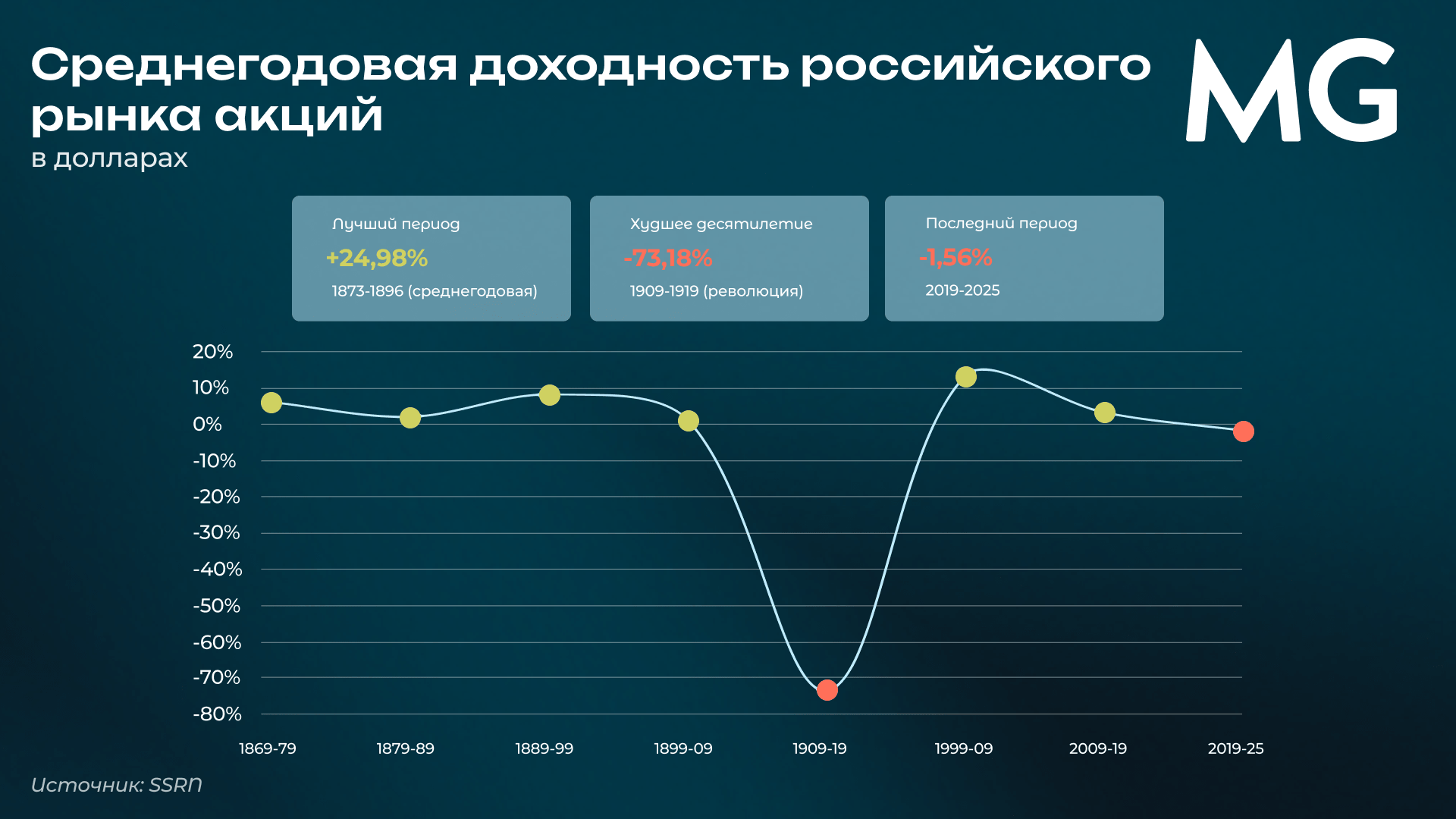

Глобальная история рисует принципиально другой образ. Революции, национализации, закрытия фондовых бирж, гиперинфляции, прямая экспроприация капитала без компенсации, полное уничтожение акционерной стоимости — вcе это происходило регулярно, во многих странах, на протяжении всей задокументированной финансовой истории. Россия после 1917 года, Китай после 1949-го, Восточная Европа после Второй мировой войны — инвесторы в этих юрисдикциях потеряли практически все, и никакой горизонт инвестирования не помог бы им восстановить потери, потому что сами рынки перестали существовать.

США были лидером по доходности акций в XX веке — 7,57% годовых в реальном выражении в долларах. На втором месте Австралия с 7,00%, на третьем — Нидерланды с 6,32%. Средняя доходность по всем странам без учета США составила лишь 4,87% — то есть «исключительность американского рынка» была систематической и значительной. На противоположном конце шкалы — Австрия с 0,32% и Италия с 1,24% за весь XX век. За период с 1900 по 2025 год картина похожа: США — 7,08%, Австралия — 6,64%, Австрия и Италия по-прежнему единственные страны с реальной доходностью ниже 2% за 125 лет. Среднегодовая доходность по всему миру без США снизилась до 4,45% — сказываются слабые результаты XXI века.

Если взять только период с 1950 по 2025 год, ситуация резко меняется. Среднемировая доходность без США вырастает до 6,89% — то есть первая половина XX века с ее войнами и катастрофами настолько сильно снизила долгосрочные средние доходности, что ее исключение кардинально меняет картину. Лидеры с 1950 года: Гонконг (8,54%), Япония (8,47%), США (7,96%).

Это подводит к одному из самых сильных наблюдений отчета: рынки могут исчезать не на годы, а на десятилетия. Российский фондовый рынок фактически не существовал с 1917 по начало 1990-х — то есть на протяжении семидесяти с лишним лет. Китайский рынок был закрыт с 1949 по 1990 год. Многие европейские биржи переживали многолетние остановки в результате войн и оккупаций. Японский рынок после Второй мировой войны был по существу уничтожен и восстанавливался в совершенно других институциональных условиях.

Привычная мантра о том, что «рынок всегда возвращается на прежние уровни», требует принципиального уточнения: какой именно рынок, в какой стране, при каком государстве и для каких именно инвесторов — тех, кто держал активы до катастрофы, или тех, кто пришел после. Американский инвестор, переживший Великую депрессию, в конечном счете восстановил капитал, российский акционер 1916 года — нет.

За период с 1981 по 2025 год — эпоху глобализации и снижения инфляции — доходности акций были особенно высоки. Финляндия единственная превысила 10% годовых (10,07%). США — 9,28%, Швеция — 9,13%. Восемь стран дали более 8%. Худшие результаты показали азиатские рынки: Малайзия (1,90%), Сингапур (2,87%), Япония (3,51%).

XXI век пока разочаровывает. США принесли 5,2% годовых с 2000 года, весь мир без США — лишь 2,88%, против 7,57% и 4,87% соответственно в XX веке. Три страны — Япония, Португалия и Сингапур — показали менее 1% суммарного реального роста за 25 лет. Семь стран не дотянули до 2%.

Тейлор относятся к облигациям и кэшу в контексте длинных исторических горизонтов с нескрываемым скептицизмом. Логика такова: акции представляют собой требование на реальные активы и денежные потоки корпораций, которые хотя бы частично адаптируются к инфляции через рост номинальных доходов и цен на продукцию.

Облигации и денежные инструменты — это фиксированные номинальные требования, и в инфляционные эпохи они могут быть уничтожены полностью в реальном выражении. Реальные потери по государственным облигациям в ряде стран в отдельные периоды превышали 90%. Примеры — Германия в 1920-е, Франция после Второй мировой, целый ряд развивающихся рынков в XX веке. Особую актуальность этот тезис приобрел после 2020 года, когда глобальный всплеск инфляции и последовавший рост ставок нанесли облигациям один из крупнейших реальных убытков за послевоенную историю.

Австралийские облигации в реальном выражении давали -0,05% годовых между 1949 и 1981 годами. После 1981-го — +6,15% годовых благодаря снижению ставок. Бельгийские облигации в 2020-е теряли 6,14% годовых в реальном выражении.

Параллельно через весь отчет проходит тема смены глобального финансового лидерства. Сегодня доминирование США — около 60% мировой рыночной капитализации — воспринимается инвесторами как нечто естественное и, по умолчанию, постоянное. Но исторически центр глобальных финансов неоднократно смещался:

- в XVII–XVIII веках лидировали Нидерланды с Амстердамом как главной биржевой площадкой мира

- затем финансовое первенство перешло к Великобритании, которая удерживала его вплоть до Первой мировой войны.

- до 1914 года Россия была пятым по величине фондовым рынком в мире, а акции и облигации с него котировались на биржах Лондона, Парижа, Берлина, Амстердама и Вены. Через три года этот рынок прекратил существование.

Геополитическое и финансовое лидерство не вечно — и история не дает никаких оснований считать, что нынешняя конфигурация является последней. Из наблюдений о смене лидеров и о природе катастрофических рисков органично вытекает идея глобальной диверсификации фундаментальной защиты от того, что Тейлор фактически называют «историческим несчастьем».

Наконец, сквозная и не всегда явная мысль отчета касается природы финансовых пузырей и человеческой психологии. Технологии меняются, институты эволюционируют, скорость передачи информации выросла от голубиной почты до миллисекундного трейдинга — но поведенческие паттерны остаются константой. Пузырь в акциях железнодорожных компаний, занимающихся железными дорогами, середины XIX века, когда британские и американские инвесторы в массовом порядке вкладывались в эти компании, большинство из которых никогда не стали прибыльными, структурно неотличима от пузыря доткомов 1990-х или от нынешней AI-эйфории.

Во всех случаях работает одна и та же механика: нарратив о трансформирующей технологии, приток капитала, отрыв оценок от фундаментальных показателей, схлопывание. Тейлор не делает из этого апокалиптических выводов — они просто фиксируют: понимание этой механики является частью того самого «распознавания режимов», которое они считают главной компетенцией долгосрочного инвестора.

О чем стоит подумать инвестору

Главный практический посыл при этом намеренно скромный. Тейлор прямо отказывается от претензий на волшебную стратегию или универсальный рецепт. Будущее непредсказуемо — это их центральный тезис. Но режимы рынка распознаваемые, и это дает инвестору реальное преимущество перед тем, кто работает с историческими данными одной страны за один исторический период.

История рынков в интерпретации Тейлора — это не линейный восходящий тренд S&P 500, периодически прерываемый временными коррекциями, а череда режимов, катастроф, смен мировых финансовых лидеров и периодов, когда капитал уничтожался не по частям, а целиком. Аргумент простой, но разрушительный для многих устоявшихся представлений: если смотреть только на современную историю США или на послевоенный период развитых экономик, можно сделать глубоко ложные выводы о том, что считать нормальным поведением рынков, нормальной доходностью и нормальным уровнем риска.

Поделиться