Чем волатильность на японском долговом рынке опасна для глобальных рынков

3 февраля 2026

Рынки и Аналитика

3 февраля 2026

Спустя две недели после резкого обвала японских государственных облигаций, который вызвал дрожь на глобальных рынках, трейдеры все еще остаются ошеломлены скоростью и масштабом произошедшего. По мере приближения выборов в Японии, которые пройдут 8 февраля, волатильность может снова резко вырасти. Рассказываем, почему долговые бумаги Японии резко снизились в цене и как это могло повлиять на рынки по всему миру.

Что случилось

В середине прошлого месяца долговой рынок Японии фактически взорвался: только 20 января доходности 30- и 40-летних государственных облигаций Японии выросли более чем на 25 базисных пунктов — до максимальных значений за более чем три десятилетия. Несмотря на последующее снижение, доходности бумаг все еще ощутимо превышают уровни середины января.

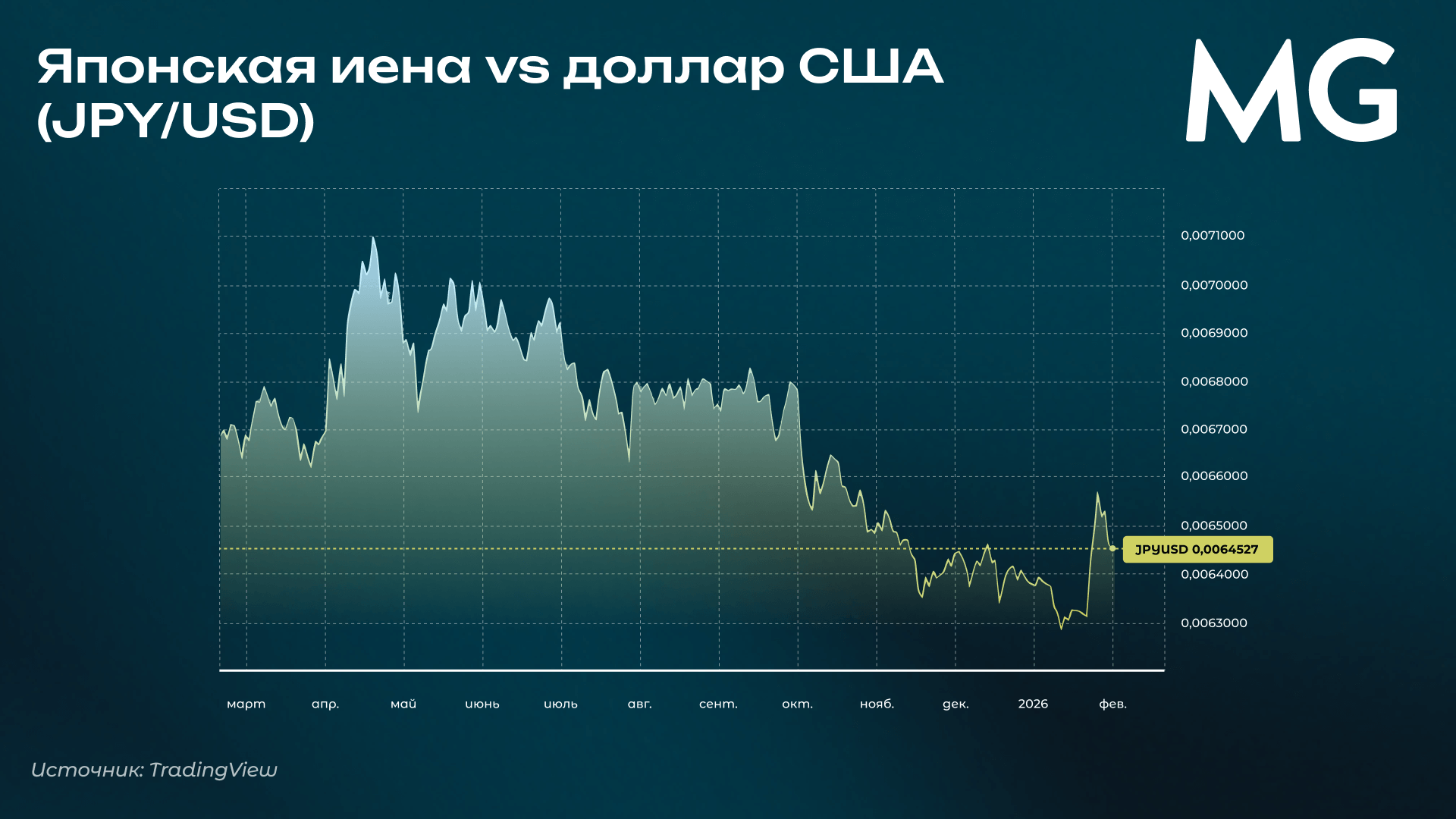

Нервные торги в Токио продолжились и позже. Глава Банка Японии Кадзуо Уэда заявил, что регулятор может начать покупки облигаций для стабилизации рынка. Это вызвало отскок в бумагах с длинным сроком обращения, но одновременно привело к резкой распродаже иены.

На прошлой неделе появились спекуляции о возможных скоординированных действиях США и Японии на валютном рынке, что помогло поддержать иену, хотя признаков фактической интервенции пока не было. Призывы к спокойствию на рынке облигаций со стороны министров финансов двух стран временно ослабили давление на рост доходностей, однако риск сохранения высокой волатильности остается.

Почему это произошло

Напряжение на японских рынках накапливалось уже давно. Первый серьезный тревожный сигнал прозвучал в середине 2024 года, когда второе повышение ставки вызвало резкий рост иены. Акции и облигации за пределами страны обвалились, поскольку инвесторы начали срочно закрывать позиции объемом до $1,1 трлн, построенные на дешевых заимствованиях в иене, отмечает Bloomberg.

Заверения Банка Японии в том, что он будет действовать постепенно — ключевая ставка остается лишь на уровне 0,75% спустя два года после начала цикла ужесточения, — вернули рынкам относительное спокойствие. Однако это также подтолкнуло инвесторов вновь занимать иену для покупки более доходных активов за пределами Японии, возрождая стратегию керри-трейд. Тем временем Банк Японии продолжал сокращать объемы покупок облигаций, создавая дефицит спроса на рынке, который крупные внутренние инвесторы не спешили компенсировать.

Дисбалансы усугублялись в прошлом году из-за устойчивой инфляции в Японии и возвращения Дональда Трампа в Белый дом, что усилило экономическую неопределенность во всем мире. После двух десятилетий, отмеченных в Японии длительными периодами дефляции, базовая инфляция в 2025 году достигла 3,1% — уже четвертый год подряд выше целевого уровня в 2%. Правда, в декабре прошлого года показатель снизился до 2,1%. Инвесторы расходились во мнениях о том, как должен действовать Банк Японии, а покупатели стали отказываться от участия в аукционах гособлигаций.

Дополнительное давление на рынок в последние недели было вызвано предвыборными обещаниями премьер-министра Санаэ Такаити снизить налоги. Обвал облигаций произошел по всей кривой доходности после того, как Такаити объявила о проведении выборов, стремясь укрепить власть и заручиться поддержкой программы высоких расходов и налоговых послаблений. Доходность 30-летних бумаг выросла примерно на 75 базисных пунктов — до более чем 3,8% — менее чем за три месяца. На аналогичное движение в прошлом году ушло почти двенадцать месяцев.

Такаити продвигает планы масштабного бюджетного стимулирования, которые еще больше увеличат и без того высокий государственный долг. Хотя инфляция постепенно помогает Японии сокращать долговую нагрузку, отношение госдолга к ВВП по-прежнему составляет около 230% — это самый высокий показатель среди стран G7. Конкретным триггером падения облигаций на прошлой неделе стал объявленный план сократить налог с продаж на продукты питания. Это ключевой элемент ее кампании, направленной на смягчение кризиса стоимости жизни — главной заботы избирателей на фоне возвращения инфляции.

Что дальше

Трейдеры готовятся к волатильности японских активов, особенно с учетом приближения внеочередных выборов 8 февраля. И Такаити, и ее соперники ведут кампании под лозунгами, способствующими ослаблению бюджетной дисциплины. Такая политика популярна среди избирателей, и правительство Такаити не демонстрирует готовности учитывать сигналы рынков.

Некоторые инвесторы проводят параллели между происходящим в Японии и крахом правительства Лиз Трасс в Великобритании в 2022 году, когда плохо продуманный бюджет вызвал кризис на рынке облигаций. В прежние времена движение доходностей на четверть процентного пункта занимало бы недели, а иногда и месяцы. Большую часть XXI века рынок облигаций Японии был настолько стабильным, а процентные ставки — настолько зажаты на экстремально низких уровнях, что Япония воспринималась глобальными инвесторами как источник дешевого финансирования и оплот стабильности в периоды глобальных потрясений.

Распродажа на прошлой неделе, сопровождавшаяся резкими колебаниями иены, ясно дала понять: эти времена закончились. Инфляция, долгое время остававшаяся подавленной в Японии, укоренилась. Распродажи на рынке облигаций объемом $7,3 трлн становятся все более резкими и частыми с тех пор, как Банк Японии в марте 2024 года завершил эксперимент с отрицательными процентными ставками. За этот период было зафиксировано девять эпизодов, когда падение цен облигаций превышало средние значения более чем на два стандартных отклонения.

При этом оказалось достаточно объема торгов на сумму всего $280 млн, чтобы обвалить рынок. Трейдеры и аналитики по-прежнему не знают, кто именно стоял за этой распродажей. В числе возможных продавцов называют первичных дилеров, хедж-фонды и японские страховые компании жизни. Разрыв между масштабом потерь и фактическим объемом торгов демонстрирует, насколько неликвидным стал рынок японских облигаций и почему он превратился в уязвимое место глобальной финансовой системы.

Почему все говорят о валютных интервенциях и как они работают

Через несколько дней после распродажи облигаций выяснилось, что Федеральный резервный банк Нью-Йорка связывался с финансовыми институтами, интересуясь курсом иены. Это стало мощным сигналом для тех, кто ставил против валюты, что власти обеих стран могут готовиться к совместным действиям по поддержке иены. Для некоторых это также стало признаком обеспокоенности администрации Трампа тем, что проблемы Японии представляют угрозу для рынков США.

С 1970-х годов основные мировые валюты в целом свободно торгуются на глобальных валютных рынках — это стало отходом от более ранних систем XX века, когда правительства стремились удерживать фиксированные валютные курсы.

Последний раз Япония координировала валютные интервенции с другими странами, включая США, в марте 2011 года — после резкого укрепления иены на фоне землетрясения, цунами и аварии на АЭС «Фукусима-1». До этого страны G7 совместно выходили на рынок лишь в 2000 году, поддерживая евро. Последний известный случай совместной интервенции США и Японии в поддержку иены произошел летом 1998 года.

В последние десятилетия США, как правило, придерживались политики невмешательства в вопрос относительной стоимости доллара. Однако в распоряжении Министерства финансов остается Фонд стабилизации валютных курсов (Exchange Stabilization Fund, ESF) объемом около $200 млрд, который может использоваться для покупки и продажи иностранных валют. Потенциальная интервенция в поддержку иены, вероятно, предполагала бы покупку иены за доллары на открытом рынке с использованием средств фонда.

В настоящее время ESF уже владеет иенами примерно на $3 млрд — это остатки от предыдущих интервенций, включая действия в 1990-е годы во время азиатского финансового кризиса. Япония, в отличие от США, применяет более активный подход к управлению курсом валюты: в последний раз она покупала иену для ее поддержки в 2024 году, противодействуя резкому ослаблению курса.

Проблема для японских властей заключается в том, что любые шаги по сдерживанию роста доходностей облигаций приведут к дальнейшему ослаблению иены, усилят импортируемую инфляцию и увеличат давление на Банк Японии в сторону повышения процентных ставок. В то же время валютные интервенции с целью поддержки иены несут риск ослабления ралли на фондовом рынке — одном из немногих факторов, формирующих позитивный образ администрации Такаити накануне выборов, отмечал источник Bloomberg в Министерстве финансов Японии. Как бы ни действовало правительство, решения, которое позволило бы одновременно достичь всех целей, не существует.

Почему это важно

Шок от роста доходностей прокатился по всему миру, задев американские казначейские облигации и неожиданно став центральной финансовой темой на форуме в Давосе. Министр финансов США Скотт Бессент в день распродажи сообщил министру финансов Японии Сацуки Катаяме, что эта распродажа была ощутима и на американских рынках.

«Если иена резко ослабевает, Японии приходится ее защищать, и самый быстрый рычаг — продажа резервов, включая казначейские облигации США», — отмечал Энтони Дойл, главный инвестиционный стратег Pinnacle Investment Management. «Так японская проблема превращается в рост доходностей в США в самый неподходящий момент».

В долгосрочной перспективе глобальные рынки беспокоит риск того, что новая реальность более высоких доходностей в Японии может побудить японских инвесторов вернуть на родину значительную часть капитала. Сейчас около $5 трлн японских инвестиций размещены за рубежом — без учета иен, которые иностранные фонды занимали для финансирования ставок на активы по всему миру. Это уже оказывает повышательное давление на процентные ставки по всему миру. Анализ Goldman Sachs показывает, что каждые 10 базисных пунктов «идиосинкразического шока японских облигаций» добавляют около двух–трех базисных пунктов к доходностям в США и других странах.

Пока неясно, до какого уровня должны вырасти доходности, чтобы японские инвесторы начали массово возвращать капитал на родину. Однако многие крупные институты уже смотрят на внутренний рынок более благосклонно. Sumitomo Mitsui Financial Group Inc., второй по величине банк Японии, заявил, что намерен агрессивно восстанавливать портфель государственных облигаций за счет сокращения вложений за рубежом.

Поделиться