Инвестиции в криптовалюты: новая логика доходности

2 апреля 2026

Альтернативные инвестиции

2 апреля 2026

Если вы давно читаете и слушаете экспертов Movchan’s Group, вы знаете нашу позицию: криптовалюты как актив — это спекуляция. Биткоин не генерирует денежного потока, его «стоимость» определяется исключительно балансом спроса и страха упустить выгоду, а история рынка насчитывает несколько эпизодов потерь до 70–80% стоимости за считанные месяцы. Мы об этом писали, говорили и продолжаем придерживаться этого взгляда.

Тем не менее в апреле 2026 года Movchan's Group запускает CARF — свой собственный криптофонд.

Как это совместить? Объяснимся сразу: знать, что актив непредсказуем, но при этом зарабатывать на рынке данного актива — не противоречие. Это и есть рыночная нейтральность, которую наша компания уже много лет использует на традиционных рынках. Разница лишь в том, что на молодом и все еще неэффективном крипторынке эта логика работает с более высокой отдачей.

Молодой рынок — значит, неэффективный

Биткоин появился в 2009 году, эфир (Ethereum), который сегодня обеспечивает большую часть инфраструктуры децентрализованных финансов, — в 2015-м. Для сравнения, NYSE основана в 1792 году, а европейские биржи еще раньше.

Это важно, потому что зрелость рынка определяет степень его эффективности. На зрелых рынках цена мгновенно отражает всю публично доступную информацию, арбитражные окна закрываются за доли секунды, а большинство аномалий давно «выбиты» алгоритмическими фондами.

На молодых рынках все иначе: десятки торговых площадок не синхронизированы между собой, ликвидность распределена неравномерно, регуляторная среда неустойчива и различается по юрисдикциям, а институциональные участники только начинают приходить.

Именно там, в зазорах между ценами, во временных дисбалансах, в структурных особенностях производных инструментов и живет та доходность, которую мы намерены извлекать — не делая ставок на рост или падение биткоина.

Что значит «рыночно-нейтральная стратегия»

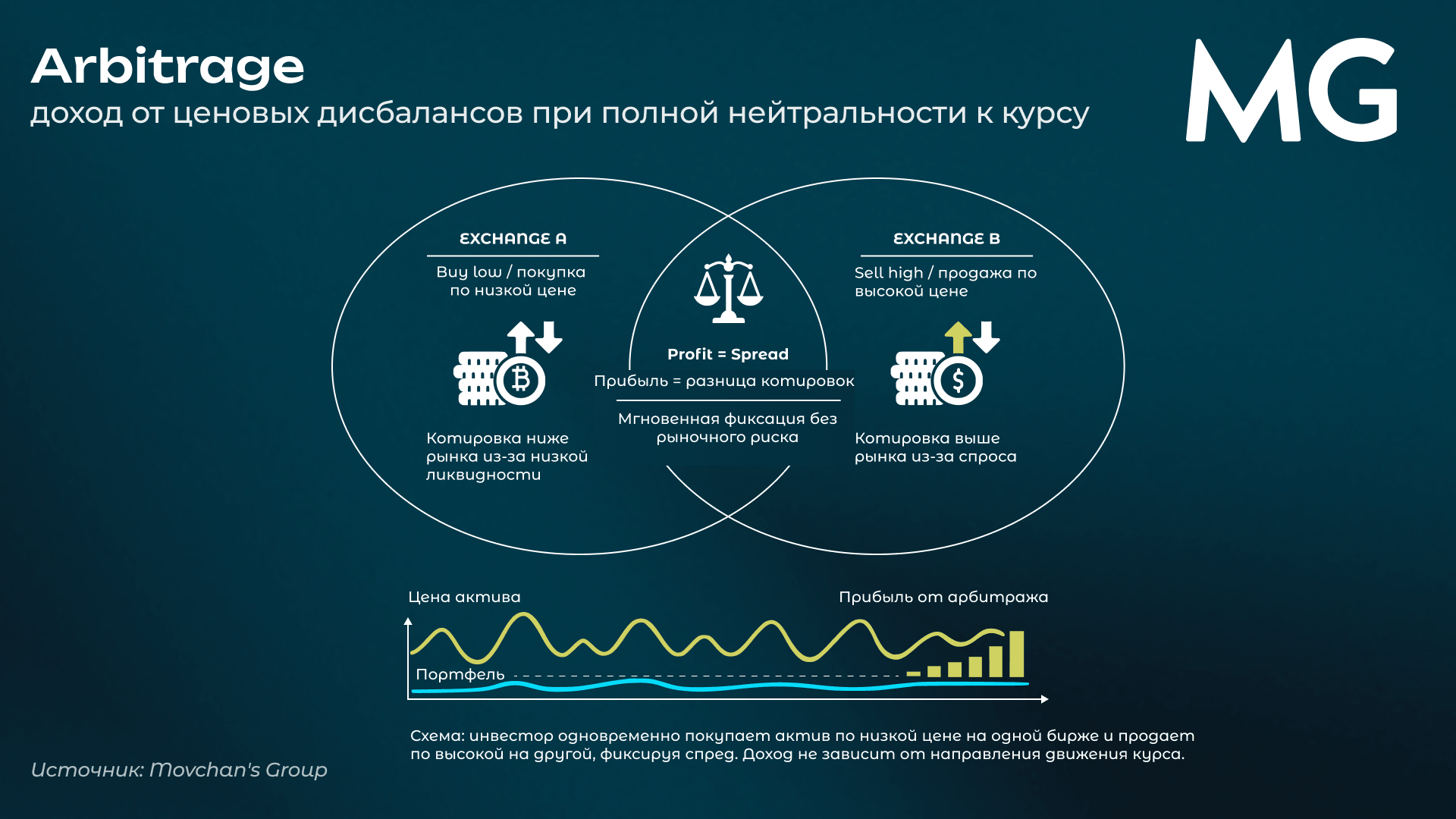

Классический пример: на одной бирже золото стоит $2000 за унцию, на другой — $2015. Вы одновременно покупаете на первой и продаете на второй. Вам не важно, вырастет золото или упадет после этого, вы уже зафиксировали разницу в $15. Это арбитраж — простейший вариант рыночно-нейтральной стратегии.

Суть всех рыночно-нейтральных стратегий именно в этом: ваша прибыль не должна зависеть от направления движения актива. Доходность генерируется из структурных особенностей или временных неэффективностей.

На крипторынке природа таких неэффективностей разная: это и расхождение котировок, и структурные выплаты в деривативах, и ставки вознаграждения за поддержку блокчейн-сетей. Набор таких стратегий лежит в основе CARF.

Восемь способов зарабатывать, не зная, куда пойдет курс

CARF — фонд фондов. Это значит, что он инвестирует не в криптовалюты напрямую, а в профессиональные фонды, каждый из которых реализует одну или несколько рыночно-нейтральных стратегий. Кратко опишем основных из них.

- Базис-трейд (basis trading)

Это покупка криптоактива на спотовом рынке и одновременная продажа бессрочного фьючерса на тот же объем. Прибыль — это ставка финансирования (funding rate), которую держатели длинных позиций выплачивают держателям коротких. На бычьем рынке эта ставка структурно положительна: лонгисты платят шортистам, потому что спрос на рычаг в криптовалютах хронически превышает предложение.

- Классический арбитраж (arbitrage)

Это одновременная покупка актива на одной площадке и продажа на другой, где он стоит дороже. Прибыль — разница котировок минус комиссии. Окно для заработка существует секунды или доли секунды, поэтому здесь все решает скорость инфраструктуры.

- Статистический арбитраж (statistical arbitrage / mean reversion)

Это алгоритмическая торговля, основанная на выявлении исторически устойчивых ценовых зависимостей между активами. Когда два актива, обычно двигающихся синхронно, временно расходятся, алгоритм делает ставку на возврат к норме.

- Маркет-мейкинг (market making)

Это когда фонд одновременно выставляет заявки на покупку и продажу одного и того же актива, зарабатывая на спреде между ценой bid и ask. Рыночный риск при правильном управлении близок к нулю.

- Рыночно-нейтральный стейкинг (delta neutral staking)

Это покупка актива, который приносит доход от участия в работе блокчейн-сети (staking yield), с одновременным открытием короткой позиции на тот же объем. Цена может двигаться в любую сторону — портфель остается стабильным, доход идет исключительно от вознаграждения сети.

- DeFi-займы (DeFi lending)

Здесь фонд выступает в роли «цифрового банка»: выдает займы в стейблкоинах под залог криптоактивов с достаточным избытком обеспечения, чтобы полностью исключить риск недостаточности залога.

- DeFi: предоставление ликвидности (DeFi liquidity provision)

Портфель активов размещается на децентрализованной бирже для обеспечения ликвидности торговых пар. Рыночный риск портфеля хеджируется симметричной короткой позицией. Доход поступает из комиссии биржи.

- MEV and Solving (MEV = maximal extractable value)

Это высокочастотная оптимизация исполнения крупных заявок инвесторов. Исполнитель работает как посредник-брокер, используя развитую инфраструктуру. Позиция не удерживается, поэтому рыночный риск полностью исключен.

Краткий словарь — для тех, кто привык к облигациям и акциям

Если часть терминов выше звучит непривычно, это нормально. Вот минимальный набор понятий, которые помогут оценить логику и механику CARF.

Блокчейн — распределенный реестр транзакций, который не контролируется ни одним центральным участником. В терминах традиционных финансов это ближе всего к клиринговой системе, которой владеет не банк, а вся сеть участников.

Стейкинг — аналог депозита: вы «блокируете» монеты в сети, участвуете в подтверждении транзакций и получаете за это вознаграждение. Ставка может составлять 4–20% годовых, но она платится в тех же самых монетах сети, а параметры "блокировки" могут сильно различаться между сетями.

Бессрочный фьючерс (perpetual) — производный инструмент без даты экспирации, привязанный к спотовой цене актива через механизм funding rate. Именно funding rate создает структурный доход для базис-трейда.

Funding rate — периодические выплаты между участниками рынка деривативов, уравнивающие цену фьючерса и спотовую цену. На крипторынке лонгисты исторически платят шортистам около 10–15% годовых — даже при нейтральной динамике рынка.

DeFi (Decentralized Finance) — децентрализованные финансовые протоколы, работающие на блокчейне без посредников. Это биржи и протоколы займов. Их функции аналогичны традиционным финансовым институтам, но без регулятора и без центрального контрагента.

Стейблкоин — криптовалюта с ценой, привязанной к фиатной валюте (как правило, доллару). Используется как расчетная единица в DeFi.

Delta neutral — позиция, нечувствительная к движению цены базового актива. Delta ~ 0 означает, что прибыль или убыток от изменения цены близки к нулю.

CARF (Crypto Absolute Return Fund of Funds) — это диверсифицированный портфель из 10–15 тщательно отобранных профессиональных криптофондов, каждый из которых реализует одну или несколько описанных выше рыночно-нейтральных стратегий.

Movchan's Group не управляет описанными выше сделками напрямую. Наша задача — отбор, диверсификация, мониторинг рисков и ребалансировка криптофондов, В CARF три уровня экспертизы: команды самих фондов, управляющие Movchan's Group и инвестиционный комитет с участием первых лиц компании.

Ожидаемая доходность

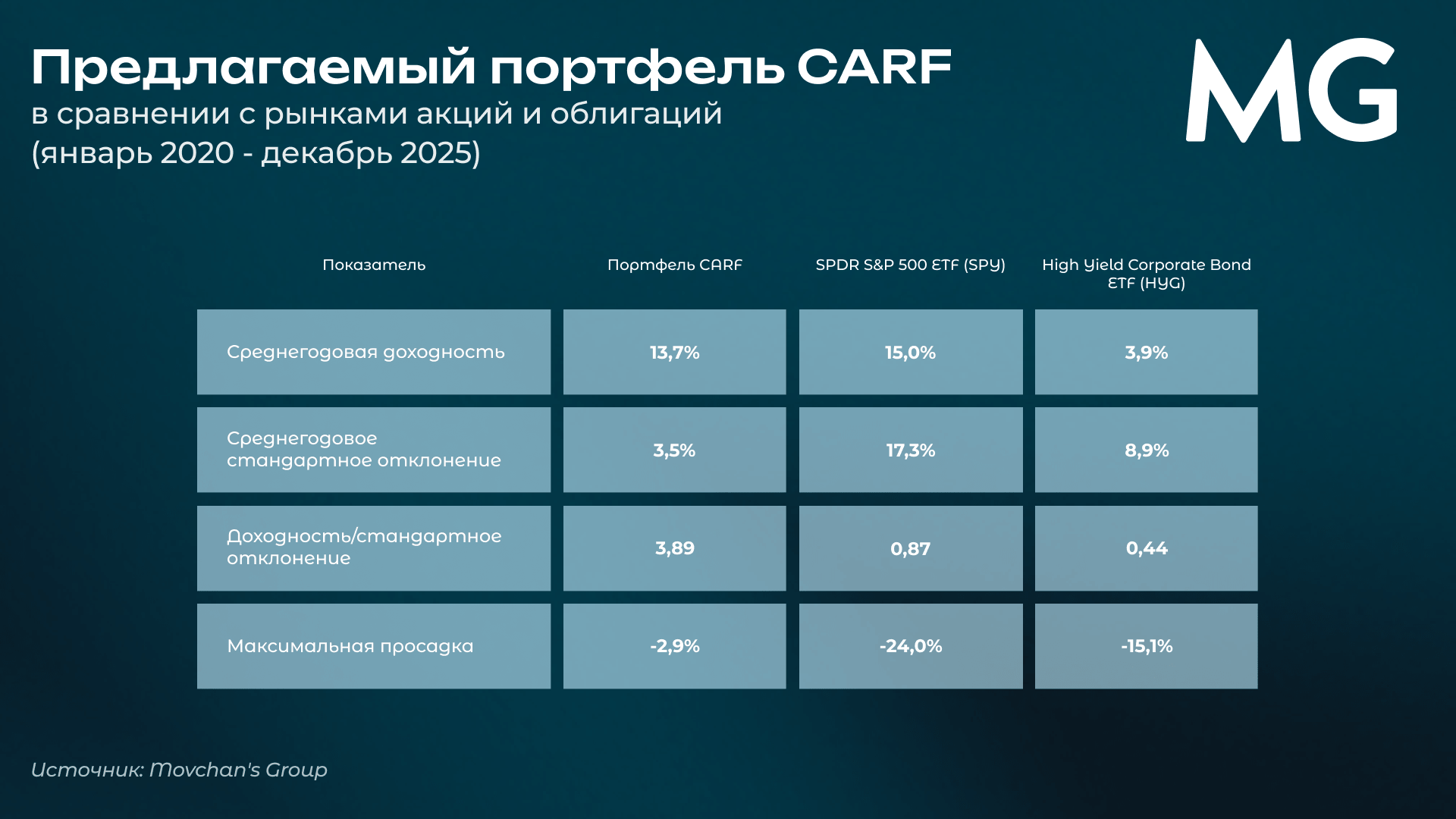

Инвестиционный комитет CARF провел ретроспективный анализ портфеля одобренных фондов в одобренных пропорциях за период 2020–2025 годов. Расчеты приведены ниже.

За пять лет модельный портфель CARF показал среднегодовую доходность 13,7% (сопоставимо с рынком акций) при стандартном отклонении 3,5% (ниже, чем в облигациях) и максимальной просадке –2,93% (кратно ниже, чем у любого из этих классов активов).

Отдельно стоит отметить низкую корреляцию такого портфеля. Она практически нулевая с акциями и облигациями и составляет -0,18 с биткоином в периоды его падения +0,35 в периоды его роста.

Это означает, что CARF зарабатывает при любом направлении крипторынка и никак не связан с динамикой традиционных инструментов.

Какие есть риски

Рыночная нейтральность не означает отсутствие рисков, это важно понимать.

Операционные и инфраструктурные риски. Арбитраж требует скорости. Задержка в доли секунды, технический сбой на бирже или временная блокировка вывода средств могут превратить потенциальную прибыль в убыток или «заморозить» капитал.

Риск исполнения. В стратегиях с хеджированием покупка и продажа должны исполняться одновременно. Ситуация, когда одна нога сделки прошла, а вторая зависла, создает открытую незахеджированную позицию.

Контрагентский риск. Торговля через биржи и протоколы DeFi несет риск их технических сбоев, взломов или, в крайних случаях, дефолта — как это произошло с FTX в 2022 году. Один из портфельных фондов CARF зафиксировал в тот период просадку –9,2%, после чего полностью восстановился. Именно поэтому диверсификация по фондам, юридическим структурам и сетям контрагентов — основа архитектуры CARF.

Регуляторный риск. Нормативная база для цифровых активов продолжает формироваться в большинстве юрисдикций. Это источник неопределенности, которую невозможно полностью устранить.

Системный риск рынка цифровых активов. Рыночно-нейтральные стратегии изолируют от ценового риска, но не от потрясений, которые одновременно затрагивают всю инфраструктуру рынка: регуляторные запреты, массовые ликвидации, технические сбои на уровне целых блокчейн-сетей.

Именно поэтому мы рекомендуем рассматривать CARF как часть диверсифицированного портфеля, а не как его основу.

Для кого этот фонд

CARF создан для тех, кто:

- ищет доходность выше 10% годовых в долларах при низкой волатильности

- хочет иметь источник дохода, не коррелирующий с акциями и облигациями

- доверяет управление профессиональной команде с подтвержденным опытом в рыночно-нейтральных стратегиях.

Если вы много лет вкладывали в хедж-фонды акций, облигаций, фонды недвижимости или структурные продукты, то CARF не потребует от вас изменить мировоззрение. Он лишь предлагает применить ту же логику — «зарабатывай на неэффективностях, а не на угадывании направления» — к новому рынку, где этих неэффективностей пока значительно больше.

Почему именно сейчас

Крипторынок за последние три года прошел важную точку зрелости. Появилась регуляторная база (особенно в Европе и США), институциональные игроки вошли в этот рынок через биткоин-ETF, а деривативный рынок вырос до масштабов, позволяющих работать с объемами, значимыми для крупного капитала.

Это не означает, что рынок стал эффективным. Но это означает, что он стал достаточно зрелым, чтобы профессиональная рыночно-нейтральная работа на нем была возможна в институциональном масштабе — с надежной юридической структурой, независимым кастодианом и аудитором международного уровня.

Если вы хотите обсудить, насколько этот инструмент соответствует вашей ситуации — напишите нашим менеджерам напрямую через форму обратной связи.

Поделиться