ИИ как главный драйвер роста экономики и прибылей, волатильность на рынке облигаций и лучший результат хедж-фондов за пять лет — главное из того, что нельзя было пропустить на этой неделе

8 мая 2026

Рынки и Аналитика

8 мая 2026

Экономика и прибыли компаний сохраняют устойчивость

Текущая волатильность рынков обусловлена прежде всего инфляционным шоком из-за роста цен на нефть, а не ухудшением экономики, поэтому речь скорее о временном изменении оценки активов, чем о структурном кризисе. Экономика США остается устойчивой: рост прибыли продолжается, а поддержку обеспечивают фискальная политика, дерегуляция и инвестиции в ИИ, создавая условия для ускорения в 2026 году. Инвестиционный цикл все больше смещается в сторону структурных драйверов — ИИ, инфраструктуры и повышения производительности, что указывает на раннюю фазу нового цикла. Ключевые риски связаны с затяжным ростом цен на энергоносители, который может давить на экономику и повысить вероятность рецессии.

Источник: Morgan Stanley

Инфляция не вернется к таргету ФРС как минимум год

Инфляция, вызванная ростом цен на нефть, вероятно, останется выше целевого уровня ФРС в ближайший год при любом сценарии. В базовом варианте она может вырасти примерно до 4% к середине года, после чего начнет постепенно снижаться по мере нормализации цен на энергию и ослабления других инфляционных факторов. Даже при благоприятном развитии событий инфляция, скорее всего, удержится выше 3% до 2027 года, ограничивая пространство для смягчения денежно-кредитной политики. В случае эскалации конфликта нефть может превысить $120 за баррель, что приведет к инфляции выше 5% и более жесткой позиции ФРС.

Источник: J.P. Morgan Asset Management

МВФ ухудшил прогноз по глобальной экономике

В «негативном» сценарии, который теперь считается актуальным, МВФ прогнозирует рост мирового ВВП на уровне 2,5% вместо ранее ожидавшихся 3,1%, а инфляцию — на уровне 5,4% против прежних 4,4%. «Базовый» сценарий, представленный три недели назад и предполагавший быстрое завершение войны, «остался в прошлом», заявила в понедельник управляющий директор МВФ Кристалина Георгиева. Она также раскритиковала политиков, пытающихся смягчить последствия для потребителей и бизнеса, поскольку такие меры поддерживают спрос на нефть.

Источник: Wall Street Journal

Корпоративные облигации остаются более стабильными по сравнению с государственными

Долговые рынки демонстрируют устойчивость: спреды остаются стабильными, а спрос на размещения поддерживается сильными фундаментальными показателями компаний и умеренным позиционированием инвесторов. Основная реакция — на рынках гособлигаций: центробанки осторожно учитывают инфляционные риски и не спешат с агрессивным ужесточением политики. Экономики, особенно европейская, остаются уязвимыми к энергетическим шокам, однако текущий инфляционный импульс заметно слабее, чем в 2022 году. В результате рынок облигаций сохраняет привлекательность, прежде всего в сегменте качественных заемщиков, но требует гибкого управления рисками.

Источник: Vontobel

Волатильность на рынке облигаций может сохраниться и дальше

Высокая волатильность на долговом рынке, вероятно, сохранится из-за неопределенности вокруг цен на энергоносители и геополитики. В базовом сценарии ожидается постепенная нормализация ситуации вокруг Ормузского пролива, при этом нефть на уровне около $100 за баррель в течение ближайших кварталов не должна существенно навредить росту и инфляции. Доходности 10-летних трежерис будут колебаться в диапазоне 4,0–4,5%, а ФРС сохранит осторожный подход и, вероятно, ограничится одним снижением ставки при дальнейшем замедлении инфляции.

Источник: Vanguard

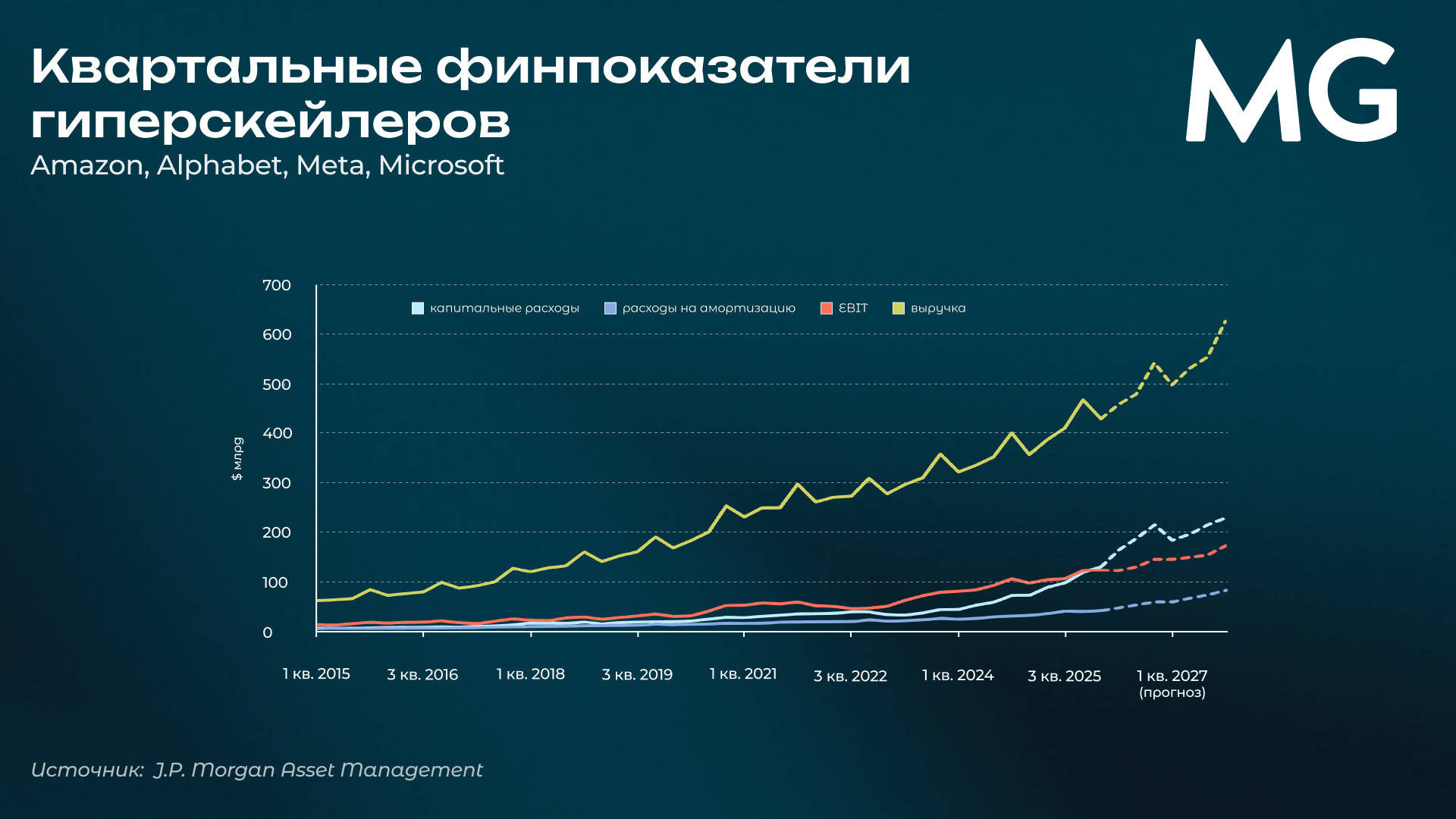

ИИ остается главным драйвером роста корпоративных прибылей

Сезон отчетности за первый квартал 2026 года оказывается одним из самых сильных за последние годы: около 85% компаний превзошли ожидания по прибыли, что значительно выше исторической нормы. Основным драйвером роста выступает ИИ-бум, который распространяет прибыль по всей цепочке — от гиперскейлеров к производителям полупроводников и далее по индустрии. При этом именно полупроводниковые компании демонстрируют взрывной рост прибыли (около +97% г/г), существенно опережая гиперскейлеров. Однако устойчивость этого тренда зависит от способности бигтеха монетизировать ИИ-инвестиции, иначе рост в полупроводниковом секторе может замедлиться.

Источник: J.P. Morgan Asset Management

ИИ сталкивается с дефицитом мощностей и энергии

Рынки начинают осознавать, что главным ограничением развития ИИ становится не качество моделей, а дефицит вычислительных мощностей и энергии, что требует масштабных инвестиций. При этом рост сложности задач ведет к нелинейному увеличению спроса на вычисления, что делает внедрение ИИ значительно дороже, чем ожидалось. Вопреки популярному мнению, ИИ пока не вытесняет рабочую силу, а дополняет ее, повышая производительность и стимулируя спрос на труд. В результате экономика получает расширение спроса и создание новых рабочих мест, а не сокращение занятости, что соответствует историческому опыту технологических революций.

Источник: Citadel Securities

Объем необходимых инвестиций в ИИ слабо предсказуем

Масштаб инвестиций в ИИ-инфраструктуру не фиксирован и сильно зависит от нескольких ключевых допущений, а не только от спроса на ИИ. Ключевыми факторами выступают срок службы чипов, стоимость и сложность дата-центров, а также архитектура вычислений, которые могут менять расходы на сотни миллиардов долларов. При этом узкие места — энергия, оборудование и рабочая сила — не столько уменьшают общий объем инвестиций, сколько растягивают их во времени и повышают волатильность.

В итоге оценки капитальных затрат на ИИ в триллионы долларов являются условными и могут существенно меняться.

Источник: Goldman Sachs

Япония снижает госдолг благодаря инвестициям госсектора

Несмотря на госдолг свыше 230% ВВП, Япония существенно улучшила свою фискальную позицию благодаря стратегии, при которой государство активно инвестирует в акции, финансируя это за счет дешевых заимствований. Фактически страна создала аналог суверенного фонда: государственный сектор держит активы на уровне ~171% ВВП и зарабатывает доходность выше стоимости фондирования, что позволило снизить чистые обязательства с 117% ВВП в 2012 году до 65% в 2025 году. Эта модель работает как масштабный carry trade и сильно зависит от роста рынков: падение акций или рост ставок может быстро ухудшить баланс государства. Поэтому реформы корпоративного управления в Японии имеют макроэкономическое значение.

Источник: Verdad

Хедж-фонды показали лучший результат за пять лет

Глобальный индекс хедж-фондов, рассчитываемый аналитической компанией HFR, вырос на 5% в апреле — это крупнейший месячный прирост с ноября 2020 года. Основной вклад внесли фонды, ориентированные на технологии, которые прибавили 14% за месяц. Чистый уровень заемного плеча (net leverage) хедж-фондов вырос в апреле, поскольку управляющие покупали больше акций, чем продавали, говорится в отчете подразделения prime brokerage Goldman Sachs, которое кредитует хедж-фонды. Фонды, делавшие ставку на снижение процентных ставок, оказались среди наиболее пострадавших. Макрофонды, торгующие облигациями, валютами и другими активами, потеряли почти 2% в марте, а в апреле выросли на 1,6%.

Источник: Financial Times

Поделиться