Разногласия внутри ФРС, отчеты бигтехов и влияние ИИ на занятость — главное из того, что нельзя было пропустить на этой неделе

1 мая 2026

Рынки и Аналитика

1 мая 2026

ФРС сохранила ставки, но столкнулась с максимальным уровнем разногласий с 1992 года

ФРС оставила ставки на прежнем уровне. При этом глава ФРБ Кливленда Бет Хэммак, а также Нил Кашкари и Лори Логан поддержали сохранение ставки, однако выступили против намеков на смягчение политики в официальном заявлении. В то же время член правления Стивен Миран высказался за снижение ставки. Глава ФРС Джером Пауэлл отметил, что число сторонников более нейтральной риторики растет, что фактически указывает на более жесткий настрой внутри регулятора. Доходности казначейских облигаций выросли, поскольку рынок усилил ожидания ужесточения политики в следующем году. Ранее Министерство юстиции прекратило расследование, что открыло путь для утверждения Кевина Уорша на пост главы ФРС. Пауэлл, в свою очередь, заявил, что останется в системе регулятора в роли управляющего.

Уорш готовит переход ФРС к более мягкой политике

Аналитики PGIM на основе выступления Уорша в Сенате на прошлой неделе выделили три ключевых направления для анализа: денежно-кредитная политика, взгляды на инфляцию и будущий состав совета ФРС. Они пришли к выводу, что в случае утверждения он может начать смягчение политики, включая несколько снижений ставок в течение следующих 12 месяцев, а первые два шага по 25 б.п. возможны уже в четвертом квартале. Основанием для этого могут стать ожидания роста производительности за счет ИИ, а также смещение фокуса с общей инфляции на более стабильные показатели, такие как trimmed mean PCE (усеченный средний индекс цен расходов на личное потребление). При этом ФРС может фактически расширить допустимый диапазон инфляции выше целевого уровня 2% и одновременно сократить баланс. В совокупности это означает переход к более гибкому и менее жесткому монетарному курсу, несмотря на сохраняющиеся инфляционные риски и глобальную неопределенность.

Источник: PGIM

Goldman Sachs ожидает рост рынка США на 6% к концу года

Goldman Sachs прогнозирует рост индекса S&P 500 примерно на 6% в 2026 году — до уровня около 7600 пунктов к концу года. Основным драйвером станет рост корпоративных прибылей: около 12% в 2026 году и 10% в 2027 году. Инвестиции в ИИ играют ключевую роль и могут обеспечить до 40% прироста прибыли компаний S&P 500 — как напрямую через технологический сектор, так и косвенно за счет повышения производительности. Несмотря на уже высокие оценки (P/E около 21), они остаются близкими к историческим средним, что поддерживает потенциал роста. Среди рисков — замедление экономики, геополитическая напряженность и неопределенность в денежно-кредитной политике. JPMorgan тоже отмечает, что именно рост прибыли стал ключевым фактором быстрого восстановления рынка после начала войны с Ираном.

Источник: Goldman Sachs, J.P. Morgan Wealth Management

Текущее ралли выглядит менее устойчивым, чем прошлогоднее

Ралли на фондовых рынках во время войны на Ближнем Востоке в 2026 году похоже на прошлогоднее, но рост стал более широким и менее зависимым от нескольких технологических гигантов. Он распространяется на другие сектора и регионы, что делает рынок более сбалансированным. Однако поведение инвесторов изменилось: они менее активно выкупают просадки, что снижает устойчивость восходящего тренда. Несмотря на сильную динамику, ралли теперь больше зависит от фундаментальных факторов, а не от агрессивного притока капитала. В результате текущее ралли выглядит более диверсифицированным, но потенциально менее устойчивым.

Источник: J.P. Morgan Wealth Management

Американские бигтехи показали смешанные результаты

Google продемонстрировала уверенный рост облачного бизнеса, тогда как акции Meta (признана в РФ экстремистской и запрещена) упали более чем на 6%: в отличие от Google, компания не продает облачные вычисления, а ее пользовательские ИИ-продукты развиваются медленнее. Amazon и Microsoft показали нейтральную динамику, если судить по реакции рынков. У Amazon выручка облачного подразделения выросла на 28% г/г — это самый высокий темп со второго квартала 2022 года. Microsoft заявила, что рост облачной выручки будет ускоряться вместе с увеличением расходов, при этом сохраняются опасения относительно низкой доли пользователей Microsoft Office, оплачивающих ИИ-инструменты Copilot. Meta и Alphabet увеличили бюджеты на дата-центры еще на $10 млрд каждая, доведя совокупные расходы крупнейших технологических компаний примерно до $725 млрд к 2026 году. Теперь ключевой вопрос для инвесторов — принесут ли эти расходы ощутимые результаты.

Источник: Bloomberg

Акции связанных с OpenAI компаний упали из-за невыполнения ей финансовых целей

Акции компаний, связанных с OpenAI, снизились после текста Wall Street Journal о том, что компания Сэма Альтмана не достигла собственных целей по росту. Бумаги Oracle — ключевого облачного партнера — и CoreWeave упали примерно на 4% и 6%, а SoftBank, пообещавший вложить более $60 млрд в OpenAI, потерял почти 10%. Согласно источникам, финансовый директор OpenAI Сара Фрайар предупредила руководство о рисках, что при недостаточном росте выручки компании может столкнуться с трудностями при оплате будущих вычислительных контрактов. При этом OpenAI остается убыточной, имея около $13 млрд выручки, но уже взяла на себя обязательства выплатить свыше $600 млрд облачным провайдерам в ближайшие годы.

Источник: Wall Street Journal

Нефтяной рынок останется в состоянии частичного дефицита и после конфликта на Ближнем Востоке

Восстановление добычи нефти после снятия ограничений не будет быстрым: часть инфраструктуры — терминалы, трубопроводы и логистика — может оставаться поврежденной или работать с перебоями. Около 70% выпавших объемов может вернуться в течение первых трех месяцев, а 85–90% — в течение полугода. Это означает, что даже при нормализации ситуации сохраняется риск дефицита. В результате цены на энергоносители могут оставаться повышенными и волатильными. Goldman Sachs теперь ожидает среднюю цену Brent на уровне $90 за баррель в четвертом квартале против прежнего прогноза в $80 — почти на $30 выше уровней до «шока Ормуза».

Источник: Goldman Sachs, Bloomberg

Облигации ИИ-компаний сталкиваются с рисками высоких цен на электроэнергию

Рост ИИ-инфраструктуры сопровождается увеличением энергопотребления, при этом значительная часть электроэнергии по-прежнему производится из ископаемого топлива. Ситуация вокруг Ормузского пролива усиливает давление на цены на энергонсители, повышая издержки на развитие дата-центров. Потребление электроэнергии дата-центрами выросло на 17% за прошлый год при росте мирового спроса на 3% и, по прогнозам МЭА, оно может удвоиться к 2030 году. Одновременно рынок облигаций испытывает давление из-за роста заимствований со стороны гиперскейлеров и рисков задержек проектов — из-за дефицита рабочей силы, общественного давления и усиления регулирования.

Источник: Man

ИИ снижает темпы роста занятости

ИИ оказывает смешанное влияние на рынок труда: в одних профессиях он заменяет работников, в других — повышает продуктивность и создает новые рабочие места. В целом эффект пока умеренно негативный: в США ИИ снизил темпы роста занятости примерно на 16 тыс. рабочих мест в месяц и увеличил уровень безработицы на 0,1 п.п. Основной удар приходится на молодых и менее опытных сотрудников, тогда как более квалифицированные роли чаще выигрывают от внедрения технологий.

Источник: Goldman Sachs

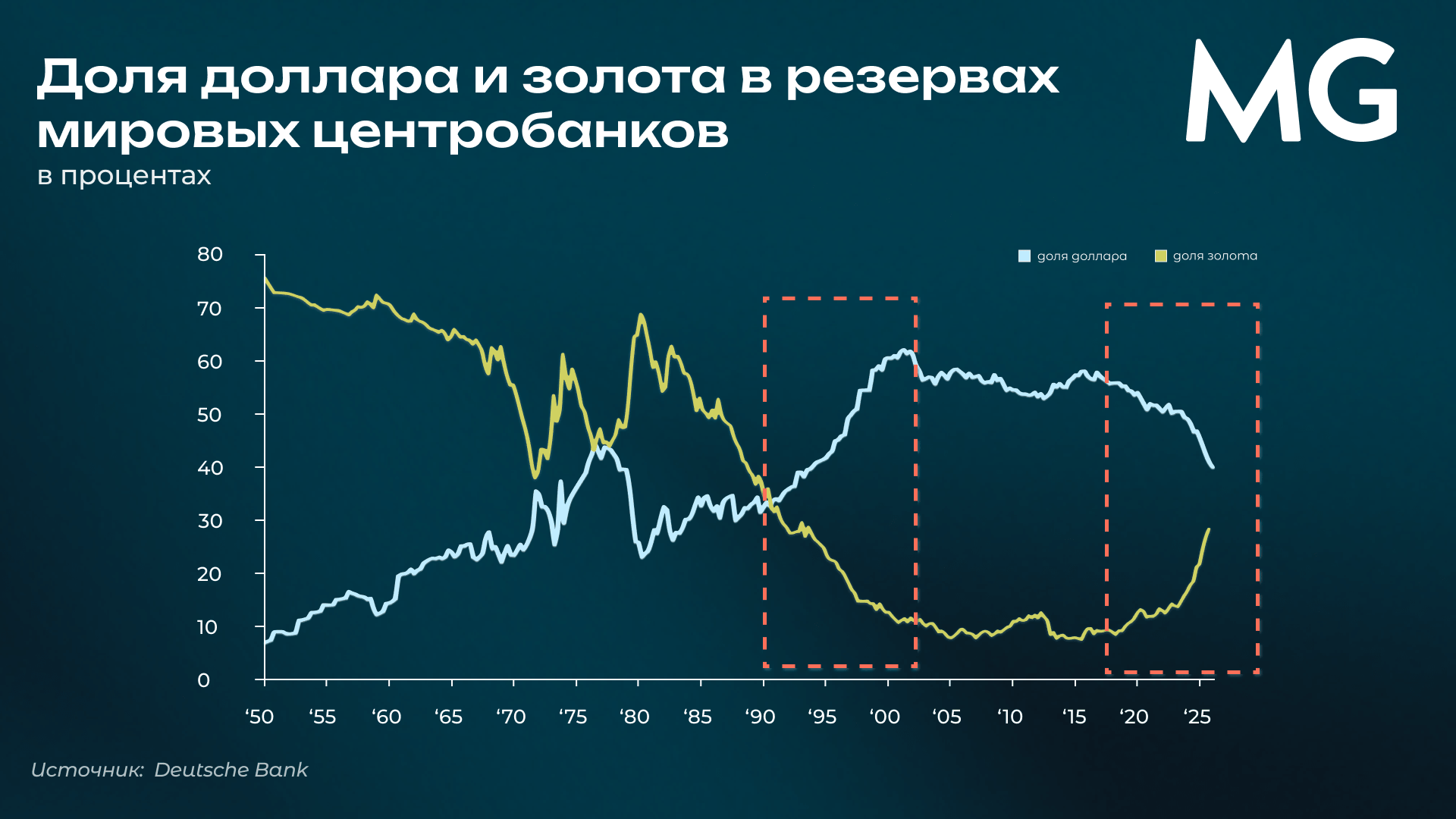

Золото может вернуться как якорь денежной системы

Доля золота в резервах центральных банков определяется прежде всего геополитикой, а не формальной архитектурой валютной системы. Его роль снизилась не сразу после краха Бреттон-Вудса, а позже — на фоне усиления глобального доминирования США после холодной войны.В последние годы тренд начал разворачиваться: центральные банки развивающихся стран активно наращивают золотые резервы, рассматривая их как защиту от санкций и инструмент сохранения стоимости. Параллельно обсуждаются альтернативные валютные и платежные системы, где золото может играть более значимую роль, в том числе в рамках инициатив БРИКС. В долгосрочной перспективе это может привести к частичному пересмотру доллароцентричной финансовой системы и усилению роли золота как стратегического актива.

Источник: Deutsche Bank

Более волатильные фонды чаще проигрывают и закрываются

Более рискованные фонды в среднем показывают худшие долгосрочные результаты и чаще закрываются, чем более консервативные аналоги. Высокая волатильность увеличивает вероятность глубоких просадок, из которых инвесторам сложнее восстановиться. Кроме того, такие фонды усиливают поведенческие ошибки — инвесторы чаще выходят из них в неблагоприятные моменты.

Источник: Morningstar

Стагфляция чаще всего начинается с шока предложения

Анализ семи исторических эпизодов стагфляции показывает, что ключевым триггером чаще всего становятся шоки предложения — рост цен на энергию, перебои в поставках или структурные ограничения. В отличие от инфляции спроса, такие шоки одновременно замедляют рост и повышают цены, что делает их особенно сложными для монетарной политики.

Источник: Man

Поделиться