ИИ-гонка в долг: к чему ведут рекордные заимствования IT-гигантов

11 мая 2026

Рынки и Аналитика

11 мая 2026

Растущая зависимость от заимствований для финансирования амбиций в сфере искусственного интеллекта резко меняет технологическую отрасль: некоторые из самых богатых IT-компаний мира быстро превращаются в одних из самых закредитованных. Это позволяет ускорить развитие ИИ-инфраструктуры, но одновременно усиливает системные риски — как для самих компаний, так и для долгового рынка в целом.

Как бигтехи стали активно наращивать долг

В последние несколько лет крупнейшие технологические компании США ведут дорогостоящую гонку по разработке передовых систем ИИ, одновременно предоставляя вычислительные мощности быстро растущему числу стартапов. Чтобы достичь этих целей, они радикально изменили способы финансирования своего роста.

Долгое время они полагались на основной собственный бизнес и огромные прибыли, но теперь активно занимают на рынке. В марте Amazon впервые разместила облигации в Европе, на €14,5 млрд ($17 млрд). Это крупнейший в истории корпоративный выпуск в этой валюте. Компания также в марте начала размещение на $37 млрд на долговом рынке США — это четвертое по величине размещение в истории США. Meta 30 апреля разместила облигации инвестиционного уровня на $25 млрд для финансирования развития ИИ, сообщал Bloomberg. Подчеркивая высокий спрос на капитал, Alphabet в начале 2026 года выпустила редкие 100-летние облигации — инструмент, который технологические компании не использовали с конца 1990-х годов.

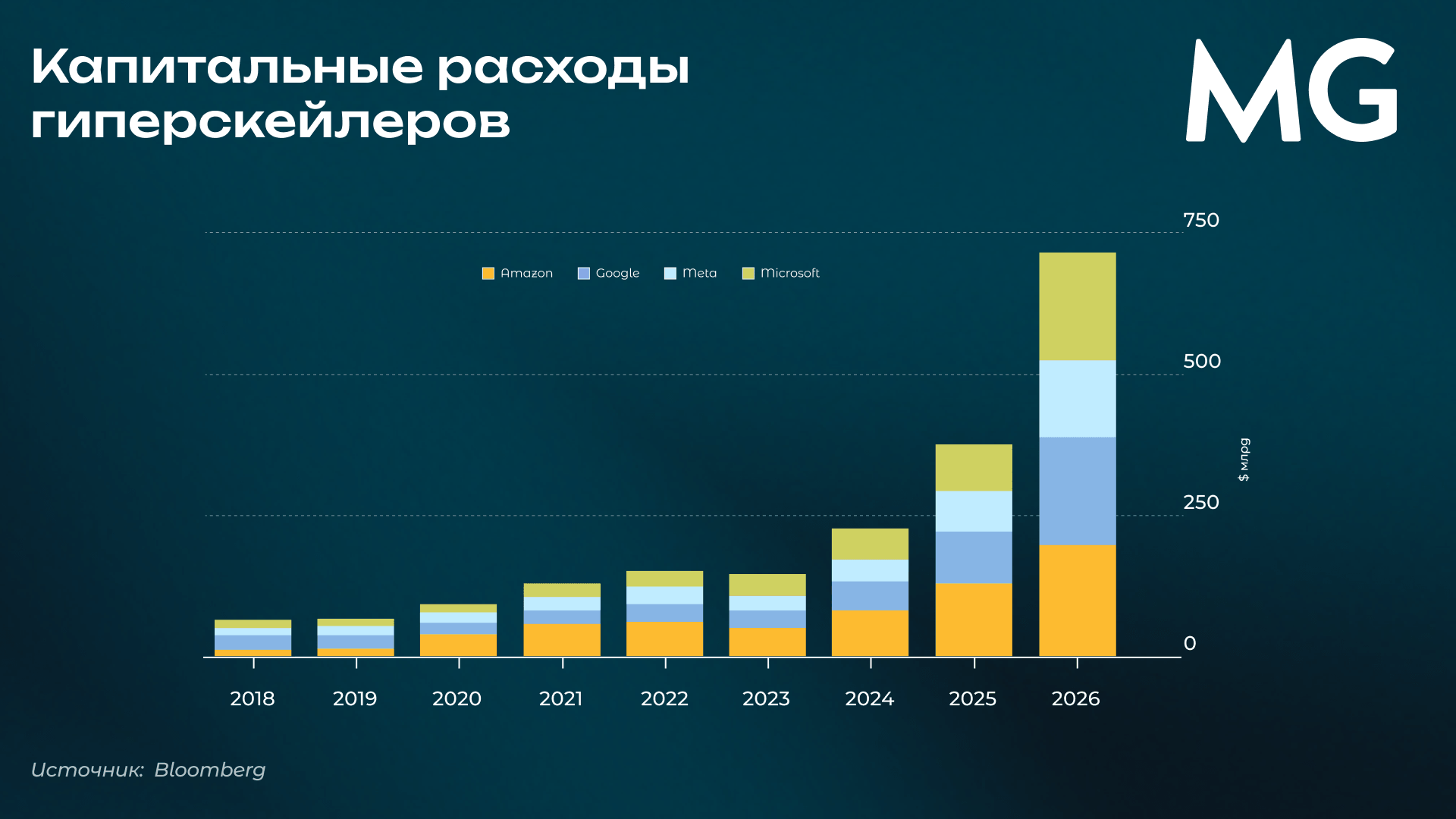

В начале года четыре крупнейшие технологические американские компании заявили, что только в этом году им потребуется потратить около $650 млрд на дата-центры, сетевое оборудование и другую инфраструктуру для ИИ. По итогам последнего сезона отчетности этот прогноз вырос уже до $725 млрд. К четырем крупнейшим разработчикам дата-центров — так называемым гиперскейлерам — относятся Alphabet, Metа, Microsoft и Amazon.

На что компании планируют тратить деньги

Большая часть средств инвестируется в оборудование, сервисы и недвижимость, связанные с ИИ. Alphabet заявила, что около 40% ее расходов на техническую инфраструктуру связаны с дата-центрами и сетевым оборудованием, а 60% — с серверами.

Еще один яркий пример компании с огромными расходами на дата-центры — Oracle. Компания привлекает как корпоративный долг, так и проектные кредиты для финансирования строительства дата-центров по всей стране.

Дело не ограничивается недвижимостью. Гиперскейлерам также необходимо оснащать дата-центры дорогими чипами для обучения и работы моделей ИИ. Часто компании создают специальные структуры (SPV) — по сути, отдельные юридические лица, созданные для достижения конкретных целей, включая приобретение технологического оборудования. С помощью SPV долг может оставаться вне баланса компании, защищая ее от возможного снижения кредитного рейтинга.

С конца 2025 года компания xAI Илона Маска работает над привлечением до $20 млрд через такие внебалансовые структуры, которые покупают чипы и затем сдают их в аренду самой xAI. Meta привлекла $30 млрд на строительство дата-центра в Луизиане через специальную структуру, которая будет погашать долг за счет долгосрочной аренды со стороны Meta.

Два других фактора также усиливают гонку: стоимость энергии и расходы на персонал в сфере ИИ. Alphabet недавно приобрела компанию в сфере чистой энергетики, чтобы обеспечивать электроэнергией свои дата-центры в условиях повышенной нагрузки на энергосистему США.

Какие есть риски

Некоторые участники рынка сравнивают ситуацию с инвестиционным бумом в оптоволоконную инфраструктуру во времена доткомов, когда телеком-компании активно занимали средства. Oracle стала ключевым индикатором для оценки кредитного риска в сфере ИИ. Ее облигации примерно на $120 млрд входят в индекс Bloomberg US high-grade corporate bond index, что делает компанию крупнейшим эмитентом в этом сегменте вне банковского сектора.

Однако есть важные отличия: современные технологические гиганты гораздо более прибыльны, а их бизнес — более диверсифицирован. Несмотря на рост заимствований, ожидается, что 80–90% инвестиций в ИИ будут финансироваться за счет операционных денежных потоков. Также предполагается, что операторы дата-центров сохранят относительно низкий уровень долговой нагрузки по сравнению с прибылью.

Тем не менее масштаб заимствований важен. Рост долга может повлиять на кредитные рейтинги компаний и их способность занимать по низким ставкам. Кроме того, крупные размещения могут изменить рынок облигаций, поглощая спрос инвесторов и повышая стоимость заимствований для других отраслей.

Morgan Stanley прогнозирует, что выпуск облигаций инвестиционного уровня в 2026 году может превысить $2 трлн. Аналитики JPMorgan ранее оценивали, что рынок должен будет поглотить около $1,5 трлн облигаций, связанных с дата-центрами, в течение пяти лет. К 2030 году такие бумаги могут составлять более 20% рынка. Некоторые аналитики также указывали на риск такой концентрации для всего долгового рынка.

Но если бум ИИ не оправдает ожиданий, технологические компании могут столкнуться с избытком мощностей и быстро устаревающим оборудованием — аналогично ситуации времён доткомов. Недостаток электроэнергии, задержки строительства, киберугрозы и быстрое устаревание технологий — лишь некоторые из факторов, которые необходимо учитывать перед инвестированием. Снижение прибыли может оказать давление на денежные потоки и вынудить компании либо сокращать инвестиции, либо увеличивать заимствования, что ухудшит их финансовое положение.

К примеру, в конце апреля долговые инструменты компаний, связанных с дата-центрами, в том числе Oracle упали после новости о том, что OpenAI не достигла внутренних целей по числу пользователей и продажам. Стоимость страхования долга Oracle от дефолта (credit default swap, CDS) на пять лет тоже выросла.

При этом еще год назад CDS, привязанные к отдельным крупным технологическим компаниям инвестиционного уровня, практически не существовали, а сейчас стали одними из наиболее активно торгуемых контрактов в США вне финансового сектора. Инвесторы в облигации опасаются, что крупнейшие технологические компании будут продолжать занимать средства до тех пор, пока это не начнет наносить ущерб, в гонке за создание самых мощных систем ИИ.

Поделиться