Почему арт-рынок показывает слабую динамику и на сколько искусство уступает ликвидным инструментам

5 мая 2026

Рынки и Аналитика

5 мая 2026

Арт-рынок теряет инвестиционную привлекательность: доходность отстает от традиционных активов, ликвидность остается низкой, а спрос все сильнее концентрируется в верхнем сегменте. Рассказываем, как меняется рынок и почему инвесторы фактически переплачивают за владение искусством.

Что происходит на арт-рынке

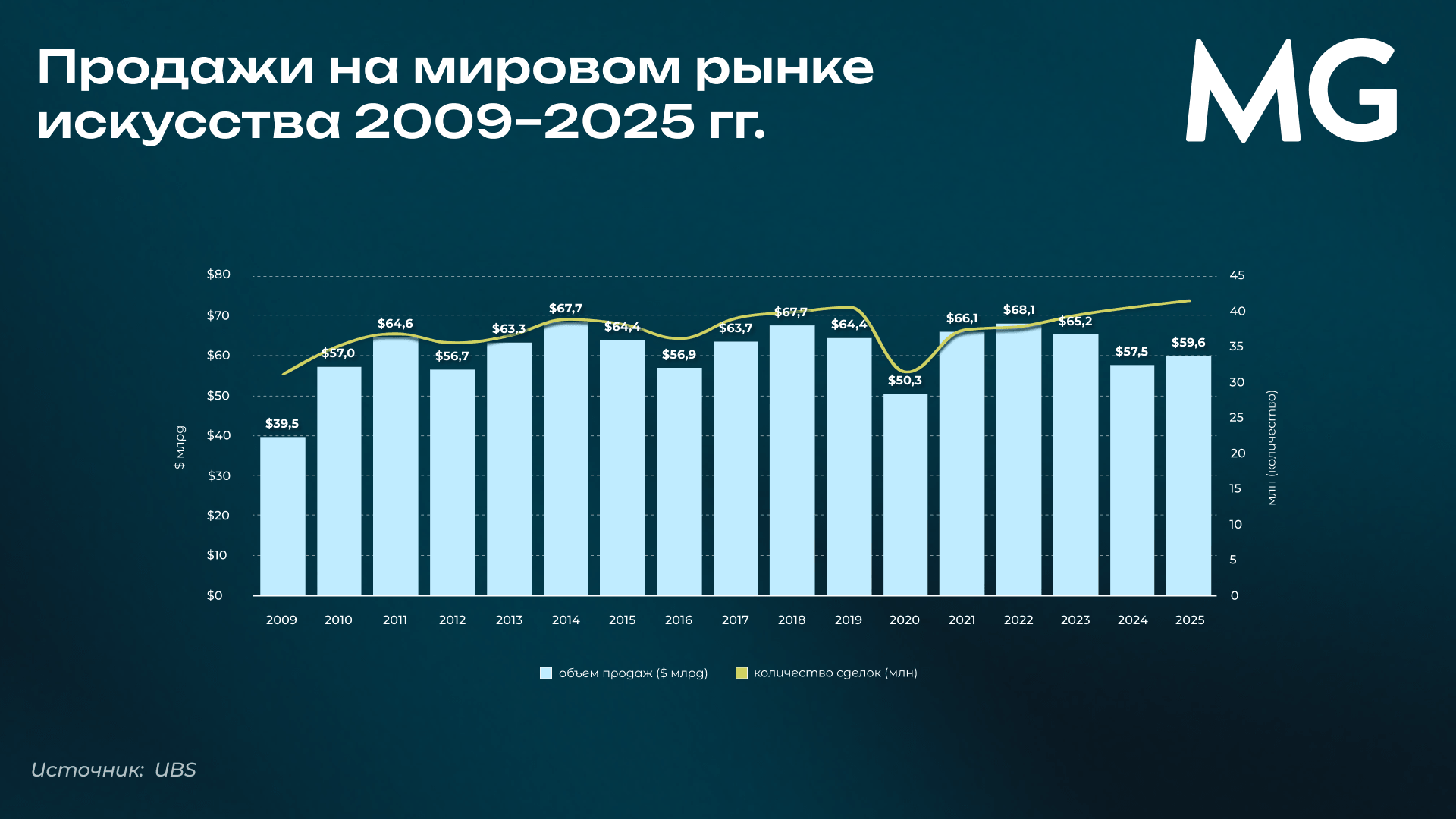

Глобальные продажи предметов искусства выросли на 4% в 2025 году до $59,6 млрд, но все еще остаются значительно ниже пиков 2022 года и на 7% ниже уровня 2019 года. Рост рынка был обеспечен почти исключительно верхним сегментом (работы дороже $10 млн), тогда как средний и нижний сегменты остаются слабыми, говорится в недавнем отчете UBS и Art Basel. Начало года было слабым из-за геополитической напряженности и фрагментации торговли. Однако во второй половине активность усилилась.

Частично слабость рынка объясняется дефицитом предложения: богатые владельцы не спешат продавать активы, если не уверены в цене. Но есть и структурная причина — рынок стал более чувствительным к процентным ставкам. В последние годы на рынок пришли инвесторы с бэкграундом в традиционных финансах — хедж-фонды и private equity. Картины стали использоваться как актив: их закладывали под кредиты и инвестировали полученные средства в более доходные инструменты. Такая стратегия работала при низких ставках, но сейчас стоимость заимствований выросла, и владение искусством стало менее выгодным.

Хотя арт-рынок был относительно защищен от некоторых конкретных шоков 2025 года, более широкий сдвиг в сторону протекционизма и ориентации на внутренние рынки представляет долгосрочные риски. Рост сегмента современного искусства за последнее десятилетие частично объясняется минимальными барьерами для его международного перемещения, тогда как более строгие ограничения ограничивали активность в старых сегментах рамками внутренних рынков.

Дополнительные проверки, таможенные процедуры и правовая неопределенность увеличивают время и стоимость сделок, снижая их экономическую целесообразность. В результате участники рынка все чаще ориентируются на локальные или региональные рынки, что подрывает роль глобальных хабов и снижает общую ликвидность. Это ведет к падению эффективности международной торговли искусством и ограничивает доступ к широкому кругу покупателей и продавцов. Кроме того, происходит сдвиг от «мягкой силы» к «жесткой», в результате чего культурные обмены и международные выставки сокращаются.

После того как современное искусство возглавило восстановление рынка в 2021 году, за последние три года оно ослабло и в 2025 году стало одним из сегментов с наименьшими темпами роста среди аукционных домов и дилеров. Этот сегмент наиболее зависит от доступа к широкой международной аудитории для поддержания роста. Одновременно происходила структурная перестройка: возвращение офлайн-продаж и рост интереса к проверенным художникам.

Сколько можно заработать на искусстве

Искусство показывает низкую доходность, особенно в краткосрочной перспективе. Работы, купленные и перепроданные в течение пяти лет, в среднем теряли около 5,7% в год. Чтобы выйти в ноль, картины обычно нужно держать около 10 лет, причем без учета расходов на хранение, страхование и комиссии, которые еще больше снижают доходность. Кроме того, в США на искусство действуют более высокие налоги на прирост капитала, чем на акции.

Существует и уникальный риск: вкусы новых поколений могут отличаться. Молодые коллекционеры чаще интересуются недооцененными работами, включая произведения женщин и темнокожих художников. Это усложняет продажу классических работ. Например, объем продаж работ Энди Уорхола на аукционах в прошлом году оказался на 85% ниже уровня 2022 года. При этом на фоне многолетнего спада арт-рынка ключевой задачей становится привлечение именно нового поколения богатых покупателей.

Кроме того, искусство в значительной степени утратило статус «must have», отмечают профессионалы рынка. Возрастная группа 40–60 лет практически отсутствует. Активное поколение последних 25 лет уходит на пенсию, и слишком мало преемников, которые покупают в таком же объеме.

В более долгосрочной перспективе ситуация схожая. Одно из недавних исследований, соавтором которого был Элрой Димсон из Кембриджского университета (он же — соавтор известного ежегодного исследования по доходности финансовых активов с 1900 года), показало, что средняя эмоциональная «премия» (а по сути — дисконт) для искусства и коллекционных активов составляет порядка 2,5–2,6% годовых.

Для каждого типа коллекционных активов формировались так называемые «зеркальные портфели» из традиционных финансовых инструментов — с похожей рыночной динамикой, но без эмоциональной составляющей. В качестве базы использовались 57 индексов акций и облигаций из 18 стран. На их основе определялись ключевые факторы, объясняющие динамику рынков. Затем для каждого актива оценивалась чувствительность к этим факторам — рассчитывались бета-коэффициенты. На финальном этапе из ограниченного набора индексов подбирались веса, чтобы портфель воспроизводил те же бета-коэффициенты, что и исходный актив.

Авторы исследования сравнивали предметы коллекционирования с индексами акций и облигаций с той же зависимостью от разных рисков. Данные о ценах коллекционных активов были доступны за разное время, так что исследователи выделили два периода — долгосрочный (1901–2007 гг.) и современный (1998–2018). Получилось, что равновесная финансовая доходность искусства системно ниже, чем у сопоставимых по риску традиционных активов. Это означает, что инвесторы фактически «переплачивают» за владение искусством.

При этом важно учитывать, что оценка отставания искусства является консервативной. С учетом транзакционных издержек, низкой ликвидности, смещения выборки в индексах и игнорирования премии за снижение риска, реальная совокупная «премия искусства» (включая эмоциональную компоненту) может достигать 6–10% годовых и выше.

Дополнительной характеристикой арт-рынка является его низкая ликвидность и высокие транзакционные издержки, которые могут достигать 20–30% от цены, а горизонты владения измеряются десятилетиями, отмечают авторы исследования. Это делает невозможным активное управление и усиливает зависимость доходности от долгосрочных макроэкономических и поведенческих факторов.

Что будет дальше с арт-рынком

Искусство сейчас ведет себя как неликвидный актив, чья динамика во многом определяется не внутренними характеристиками искусства, а экономическими факторами — процентными ставками, ликвидностью и геополитикой. При этом рынок становится все более зависимым от сверхбогатых покупателей.

В конце 2025 года, при взгляде на 2026 год, больше участников рынка ожидали улучшения ситуации, чем это было годом ранее. Дилеры и аукционные дома узнают об изменениях в интересе со стороны коллекционеров, переговорах о ценах и других факторах задолго до того, как они отражаются в статистике продаж. Поэтому изменения в уровне уверенности и оптимизма помогают отслеживать направление и динамику рынка, даже если они не являются точным прогнозом масштаба будущих изменений.

Во Франции и Великобритании уровень оптимизма был относительно высоким — 46% и 42% соответственно ожидали улучшения. В среднем по странам ЕС 42% дилеров ожидали роста, и 10% — снижения, при этом более низкие показатели оптимизма наблюдались в Германии (28%) и Италии (35%).

Географическая концентрация рынка тоже остается высокой: США, Великобритания и Китай по-прежнему доминируют, обеспечивая 76% глобальных продаж. Американский рынок восстанавливается за счет сегмента сверхдорогих произведений искусства, где сосредоточен основной капитал. Рост на 5% обусловлен увеличением числа сделок свыше $10 млн и возвращением крупных коллекций на аукционы. Великобритания сохраняет позицию ключевого хаба для международных сделок. Китай перестал быть драйвером арт-рынка из-за внутренних экономических проблем, включая кризис недвижимости и снижение потребительской уверенности.

Что в итоге

Слабость рынка выглядит парадоксально на фоне того, что в других сегментах люкса спрос растет: поставки частных самолетов в прошлом году достигли максимума за 15 лет, а продажи суперяхт — исторического рекорда, отмечает Wall Street Journal.

Вероятно, это связано с тем, что яхты и частные джеты перестали быть просто демонстративными активами и трансформировались в инструменты управления мобильностью капитала и образа жизни, следует из отчета The Wealth Report 2026 от Knight Frank. Это напрямую связано с ростом мобильности капитала и поиском оптимальных условий для его размещения: налоговых режимов, правовой защиты и инвестиционных возможностей. В такой системе физическое перемещение становится продолжением финансовой стратегии.

Поделиться