Падение спроса на нефть по итогам год, пессимизм управляющих и снижение оценок IT-сектора — главное из того, что нельзя было пропустить на этой неделе

17 апреля 2026

Рынки и Аналитика

17 апреля 2026

МЭА предупредило о первом за шесть лет снижении спроса на нефть

Глобальный спрос на нефть в этом году сократится впервые со времен пандемии 2020 года: рост цен, вызванный конфликтом на Ближнем Востоке, полностью нивелирует рост потребления, заявило Международное энергетическое агентство. Резкий рост цен на физическую нефть и нефтепродукты, такие как авиационное топливо, дизель и бензин, оказывает давление на потребителей и снижает спрос. В ряде стран уже наблюдаются меры экономии и дефицит топлива. МЭА отметило, что фьючерсы на нефть, которые сейчас торгуются гораздо ниже цен на физическое сырье, пока не полностью учитывают серьезность кризиса, но вскоре это изменится. Базовый сценарий агентства предполагает, что поставки нефти с Ближнего Востока в основном восстановятся к середине года, однако также рассматривается сценарий более длительных перебоев.

Источник: МЭА

Goldman Sachs ухудшил прогнозы по инфляции и росту

Goldman Sachs повысил прогноз по индексу цен на личные потребительские расходы (PCE) к декабрю 2026 года на 1 п.п. — до 3,1% из-за войны, главным образом за счет переноса энергетических издержек в цены. Прогноз роста ВВП за тот же период был снижен на 0,5 п.п. — до 2% в годовом выражении: основной удар наносит сокращение реальных доходов домохозяйств из-за дорогого бензина. Безработица, по прогнозу, вырастет до 4,6% к концу года, причем сильнее всего пострадают секторы дискреционных расходов — туризм и общепит. ФРС, по мнению аналитиков, сохранит выжидательную позицию до осени, после чего, вероятно, дважды снизит ставку — в сентябре и декабре.

Источник: Goldman Sachs

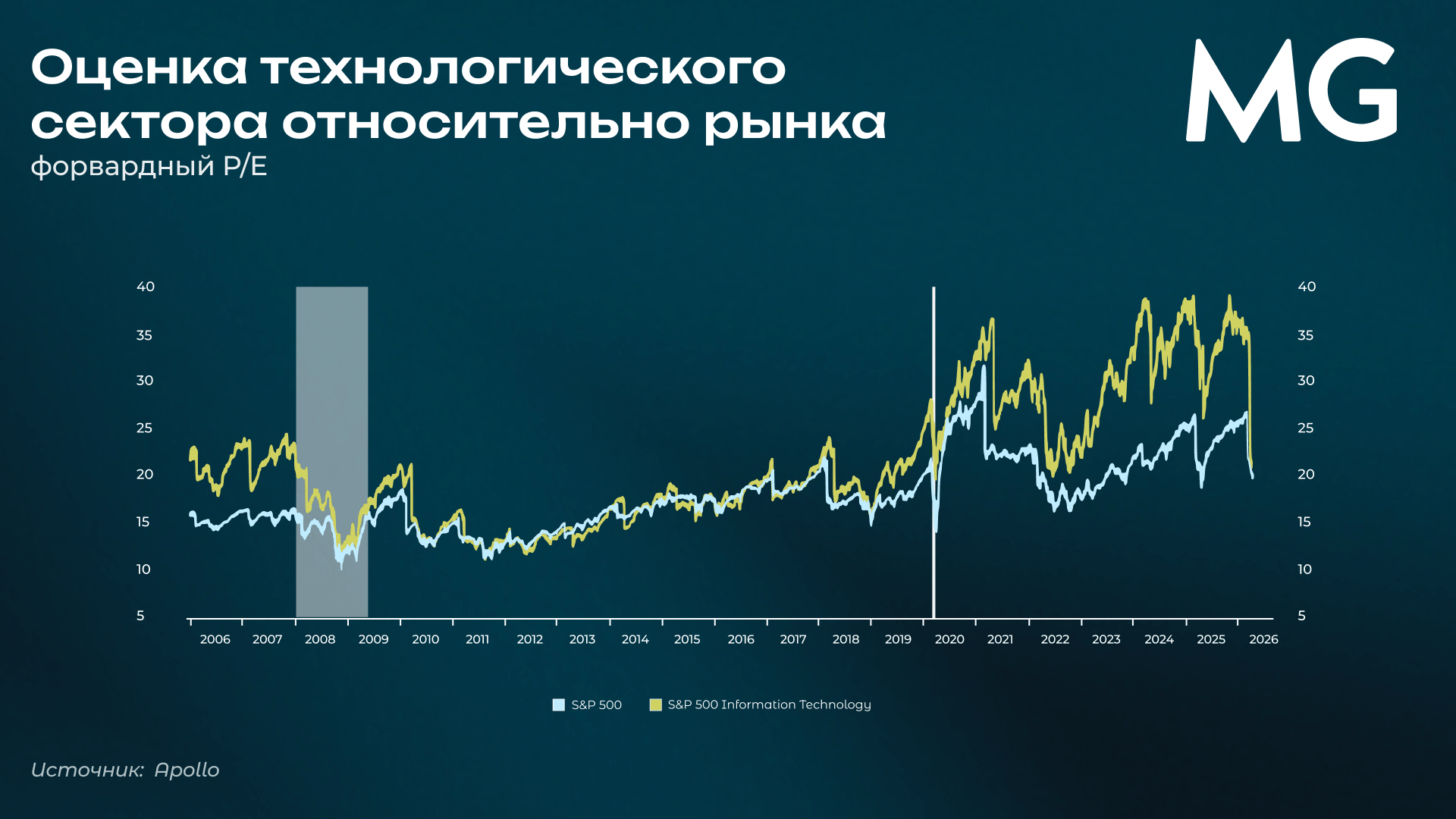

Оценки IT-компаний упали ниже рынка

Технологический сектор в 2026 году показал один из худших периодов доходности относительно рынка за последние 50 лет: инвесторов отпугнули колоссальный рост капитальных расходов крупнейших компаний и опасения, что ИИ разрушит бизнес-модели устоявшихся игроков, особенно в сегменте программного обеспечения. В результате оценка технологического сектора относительно ожидаемого роста прибыли опустилась ниже среднерыночного уровня, а соотношение цена/прибыль — ниже показателей потребительских и промышленных компаний. При этом фундаментальные показатели IT-компаний остаются сильными, что делает сектор потенциально привлекательным для инвесторов.

Источники: Goldman Sachs, Apollo

МВФ указал на снижение премии за вложения в казначейские облигации США

Стремительный рост выпуска государственного долга США подрывает традиционную премию за надежность казначейских облигаций, предупреждает МВФ. Это может иметь последствия для суверенных облигаций по всему миру. Фонд указал на сокращение разницы между доходностями корпоративных облигаций рейтинга AAA и казначейских бумаг как на признак снижения привлекательности госдолга США. Дополнительный риск создает смещение структуры заимствований в сторону краткосрочного долга, что увеличивает зависимость от частого рефинансирования и чувствительность к рыночным шокам.

Источник: МВФ

Управляющие стали более пессимистичными, но все еще не ждут рецессии

Управляющие на глобальных рынках ухудшили прогнозы по экономическому росту сильнее всего за последние четыре года, показал опрос Bank of America, проведенный с 2 по 9 апреля среди 170 управляющих с активами в $511 млрд. Одновременно ожидания по инфляции приблизились к максимумам за несколько лет, а общий рыночный настрой стал наиболее пессимистичным с прошлого лета. Тем не менее большинство участников по-прежнему не ждут рецессии и считают наиболее вероятным сценарием «мягкую посадку» мировой экономики. При этом, несмотря на осторожные настроения, инвесторы сохраняют вложения в акции и не наращивают долю кэша, рассчитывая на снижение ставок и сильные корпоративные результаты для продолжения роста рынков.

Источник: Bloomberg

Доллар снова теряет свойства защитного актива

Deutsche Bank и Wells Fargo входят в число банков, которые считают, что рост доллара как защитного актива на фоне войны, вероятно, завершился, поскольку хрупкое перемирие между США и Ираном подталкивает инвесторов к более рискованным активам. Банки полагают, что сейчас самое время делать ставки против доллара, и глобальные инвесторы, судя по всему, уже действуют в этом направлении. По данным State Street, они увеличили долю хеджирования валютного риска по доллару до максимума за два года. На рынке опционов уверенность в долларе также ослабла — позиции стали наименее оптимистичными за последние недели. По мере ослабления статуса «тихой гавани» инвесторы вновь сосредотачиваются на факторах, которые ранее давили на доллар, включая перспективу снижения ставок ФРС.

Источник: Bloomberg

Deutsche Bank: энергетическая уязвимость Европы выходит далеко за рамки нефти и газа

Европа сталкивается не только с зависимостью от внешних источников нефти и газа, но и с более глубокой «скрытой» энергетической уязвимостью, связанной с цепочками поставок и промышленной структурой, через косвенные каналы — от сырья и компонентов до логистики и инфраструктуры. В результате энергетические кризисы быстро передаются в рост цен, давление на промышленность и снижение конкурентоспособности европейской экономики.

Источник: Deutsche Bank

Война истощит «кубышку» стран Персидского залива — The Economist

Суверенные фонды шести стран Персидского залива накопили свыше $5 трлн активов, активно инвестируя нефтедоллары в ИИ-стартапы, недвижимость, частное кредитование и футбольные клубы по всему миру. Однако война резко изменила ситуацию: иранские удары уничтожили инфраструктуру на десятки миллиардов долларов, а странам пришлось увеличивать расходы, в том числе на оборону и поддержку экономики. Положение усугубляется тем, что значительная доля их вложений сосредоточена в неликвидных активах — от дата-центров до портовых операторов.

Источник: The Economist

Инвесторы привыкают к шокам и увеличивают ставку на защитные стратегии

Инвесторы подошли к конфликту с Ираном с рекордным уровнем хеджирования, что существенно изменило характер рыночной реакции. В отличие от прошлых кризисов, распродажа оказалась более упорядоченной, поскольку участники рынка использовали уже имеющиеся защитные позиции, а не спешно их наращивали. Инвесторы все чаще воспринимают такие шоки не как разовые события, а как постоянную часть рыночной среды, требующую системного хеджирования. Это приводит к пересмотру стоимости риска и необходимости учитывать защитные стратегии как базовый элемент портфеля.

Источник: Man Group

В возрасте 89 лет скончался «крестный отец» развивающихся рынков Марк Мобиус

Марк Мобиус, один из пионеров инвестирования в развивающиеся рынки, сыграл ключевую роль в превращении этого сегмента в полноценный класс глобальных активов, вложив в них миллиарды долларов. Он прославился тем, что лично посещал десятки стран в поисках недооцененных компаний. Мобиус инвестировал в российские акции в период высокой нестабильности, включая кризис 1998 года, рассматривая падения как точки входа. При этом он неоднократно подчеркивал высокий потенциал страны благодаря сырьевым ресурсам и недооцененным компаниям, но также указывал на риски, связанные с политикой и корпоративным управлением. К моменту его ухода из Franklin Templeton в 2018 году Templeton Emerging Markets Group управляла активами более чем на $40 млрд в 70 странах.

Источник: Mark Mobius

Поделиться