Ожидания от нового главы ФРС, встреча Трампа и Си и сомнения по поводу отдачи от ИИ — главное из того, что нельзя было пропустить на этой неделе

15 мая 2026

Рынки и Аналитика

15 мая 2026

Уорш официально назначен главой ФРС

Сенат с минимальным перевесом за всю историю назначений глав ФРС утвердил Кевина Уорша на пост председателя центробанка (54 голоса против 45). Его полномочия официально начинаются 15 мая, когда истекает срок Джерома Пауэлла. Голосование отражает сильную политическую поляризацию в Конгрессе и опасения демократов, что Уорш будет поддаваться требованиям президента Дональда Трампа быстро снизить процентные ставки. На слушаниях в Сенате Уорш заявил, что президент не требовал от него заранее определенных решений по процентным ставкам и он не согласился бы на подобное условие. Первое заседание ФРС под руководством нового председателя состоится 16–17 июня. Рынки оценивают вероятность снижения ставки на этом заседании в 2,8%.

Источник: Bloomberg

J.P. Morgan ожидает преемственности монетарной политики

Уорш вступает в должность на фоне устойчивой инфляции и геополитической неопределенности, при этом явных сигналов о резком изменении курса не прослеживается. J.P. Morgan ожидает сохранение ставок без изменений до конца 2026 года. Уорш ранее критиковал мягкость политики ФРС, отмечая, что центробанк слишком поздно отреагировал на рост цен после пандемии, и выступает за более жесткий контроль над инфляцией, а также за постепенное сокращение баланса и более простую и понятную коммуникацию с рынком — в частности, за сокращение пресс-конференций и отказ от точечных прогнозов по ставке.

Источник: J.P. Morgan

Goldman Sachs и Bank of America пересмотрели ожидания по снижению ставок

Сильные данные по занятости и инфляции привели к тому, что Bank of America теперь ожидает первое снижение ставок ФРС лишь в июле 2027 года вместо ранее прогнозируемого сентября текущего года. Goldman Sachs перенес ожидания снижения с сентября на декабрь 2026 года и одновременно понизил вероятность рецессии в США с 30% до 25%. Этот пересмотр отражает и более жесткую риторику части представителей ФРС, включая двух участников последнего заседания, допускающих возможность следующего шага в сторону повышения.

Источник: Bloomberg

Мировая экономика пока устойчива, но риски растут

Десятинедельное закрытие Ормузского пролива нанесло глобальной экономике меньший ущерб, чем ожидалось, благодаря высоким предвоенным запасам нефти, переходу на ВИЭ и поддерживающей фискальной политике. Тем не менее прогноз роста остается ниже тренда: реальные доходы домохозяйств будут слабеть из-за высоких цен на топливо, замедления роста зарплат и исчерпания налоговых возвратов. Рынки по-прежнему исходят из сценария временного конфликта и постепенной нормализации поставок энергии, поэтому не закладывают сценарий сочетания слабого роста и высокой инфляции.

Источник: Goldman Sachs

Снижение ставок не поддержит оценки активов

США подходят к возможной рецессии с критически большой долговой нагрузкой. В случае рецессии бюджетный дефицит США исторически увеличивается примерно на 4% ВВП, однако на этот раз страна входит в возможный спад с уже критически слабой фискальной позицией — такого прецедента в американской истории не было. Инфляция, подпитываемая ценами на энергоносители, тарифами и иммиграционными ограничениями, лишает ФРС пространства для агрессивного смягчения. Минфин рано или поздно вынужден будет перейти от краткосрочных T-bills к долгосрочным заимствованиям, что создаст шок предложения. Вывод для инвесторов: расширение мультипликаторов оценки как источник роста стоимости акции во многом закрыт.

Источник: Apollo

Morgan Stanley улучшил ожидания по рынку

Morgan Stanley повысил целевой уровень индекса S&P 500 на конец года до 8000 пунктов с прежних 7800, а на горизонте 12 месяцев ориентиром служит отметка 8300, что соответствует росту около 12% от текущих значений. Пересмотр прогнозов обусловлен итогами первого квартала: совокупная прибыль компаний из индекса превысила ожидания более чем вдвое — рост составил 27% против прогнозировавшихся 12%. Несмотря на то, что основной вклад в квартальный результат внесла ограниченная группа крупных технологических компаний, банк рассчитывает, что рост акций и прибыли охватит более широкий круг компаний в течение года.

Источник: Bloomberg

Встреча Трампа и Си — скорее попытка стабилизировать отношения

На этой неделе Трамп и Си Цзиньпин встречаются в Пекине, и инвесторы рассчитывают прежде всего на продление «тарифного перемирия». Однако структурные барьеры между странами сохраняются, а действующие тарифы на китайский импорт остаются вдвое выше докризисных. По ключевым направлениям — ИИ, экспортный контроль, редкоземельные металлы — стороны продолжают наращивать самодостаточность, а не сотрудничество. Для рынков важен сам факт диалога, поскольку даже ограниченное снижение напряженности может поддержать настроения инвесторов и чувствительные сектора вроде полупроводников.

Источник: J.P. Morgan Asset Management

Китай ищет новые возможности для роста экспорта

Ожидается, что китайский экспорт замедлится в краткосрочной перспективе из-за охлаждения глобального спроса и торговых ограничений. При этом рост поставок в сфере зеленой энергетики — солнечных панелей, аккумуляторов и электромобилей — станет новым драйвером экспорта. Китай продолжает смещать структуру торговли в сторону высокотехнологичных и капиталоемких отраслей с более высокой добавленной стоимостью. В результате текущее замедление может оказаться временным этапом перед новым циклом роста, основанным на ВИЭ и промышленной модернизации.

Источник: Goldman Sachs

Рост оборонных расходов сократит глобальные дисбалансы и ослабит позиции США

Увеличение военных бюджетов, особенно в Европе и Азии, будет стимулировать импорт и инвестиции в этих регионах, снижая их зависимость от экспорта. Это приведет к сокращению глобальных дисбалансов за счет увеличения внутреннего спроса вне США. В свою очередь, это ослабит доминирующую роль США как глобального «потребителя последней инстанции» и сократит приток капитала в американские активы. В результате доллар может структурно ослабнуть, а глобальная финансовая система станет менее перекошенной в сторону США.

Источник: Deutsche Bank

Инвесторам не стоит пытаться спекулировать на геополитике

Геополитические кризисы практически невозможно точно предсказать, поэтому попытки строить инвестиционные решения вокруг краткосрочных новостей чаще вредят, чем помогают. В современном мире информация мгновенно отражается в ценах, и инвесторы, реагирующие на новости, чаще всего уже опаздывают. История показывает, что рынки обычно восстанавливаются после геополитических шоков быстрее, чем ожидают инвесторы в момент паники. Вместо попыток предсказать события продуктивнее задаться вопросом, как портфель поведет себя при разных сценариях? Главным каналом трансмиссии конфликтов в рынки остаются товарные цены, однако ключевое — понять, трансформируется ли их рост в шок ставок или в шок экономического роста.

Источник: Schroders

Планы OpenAI по росту выглядят сомнительно — Morgan Stanley

Анализ исторических базовых ставок роста выручки американских публичных компаний с 1950 по 2025 год показывает, что прогнозы OpenAI — выйти на $284 млрд выручки к 2030 году при среднегодовом росте 85% — не имеют прецедентов: ни одна компания сопоставимого размера никогда не росла с такой скоростью. Сужение выборки до технологического сектора или индустрии программного обеспечения картину не меняет. Прогнозируемые темпы роста соответствуют событию на уровне 9–10 стандартных отклонений, что делает их экстраординарными по любым историческим меркам, а рост выручки сам по себе не гарантирует создания стоимости для акционеров.

Источник: Morgan Stanley

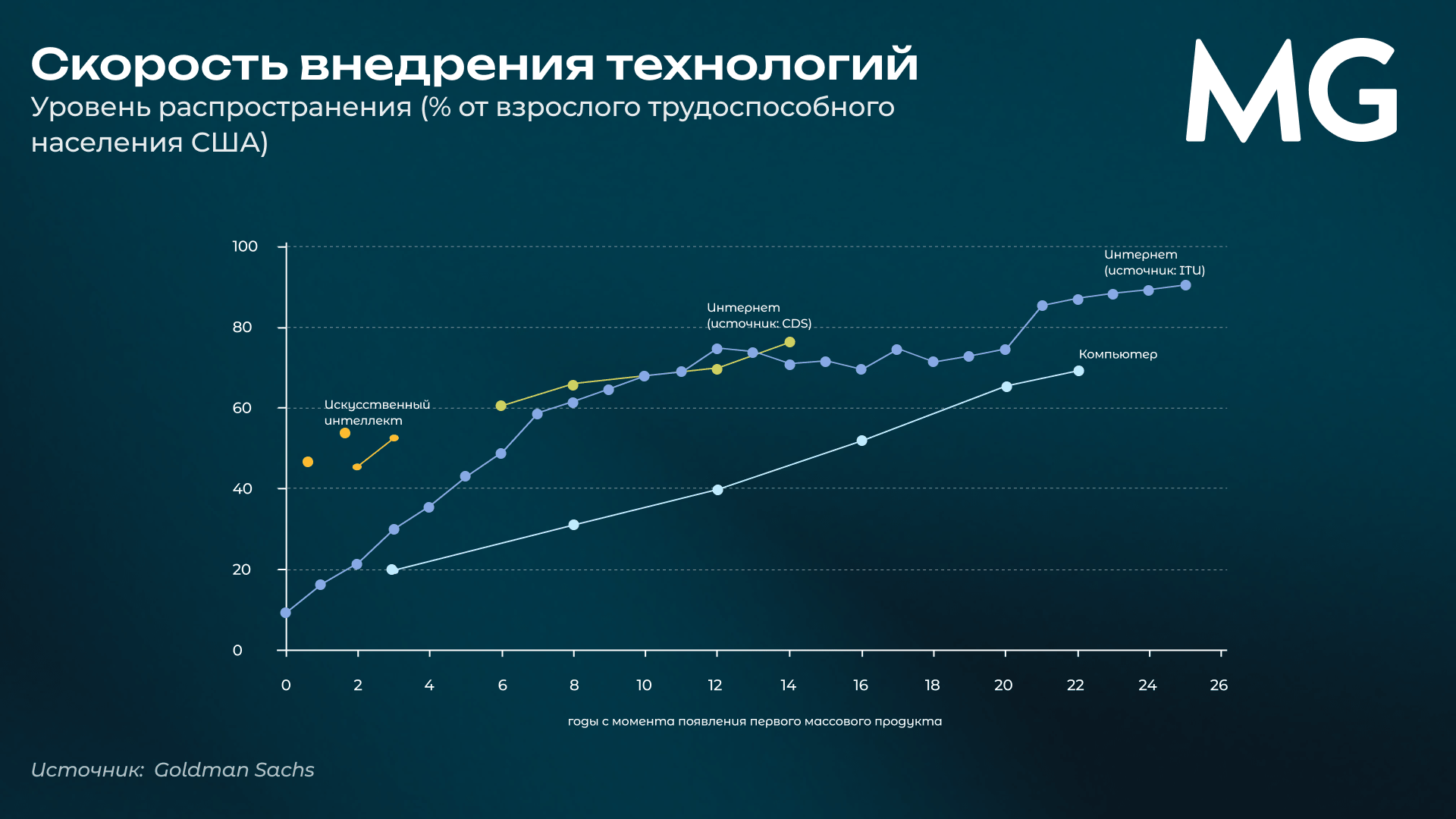

Отдача от ИИ неочевидна несмотря на быстрое массовое внедрение

Потребительское распространение ИИ происходит рекордно быстро: генеративный ИИ достиг примерно 53% проникновения всего за три года, значительно опередив интернет и ПК на сопоставимом этапе. Однако большинство компаний пока не получают реальной экономической отдачи от инвестиций в ИИ, несмотря на огромные расходы на инфраструктуру и вычислительные мощности. Сейчас основную выгоду от бума ИИ получают производители полупроводников, тогда как разработчики моделей и крупные инфраструктурные компании сталкиваются с высоким уровнем затрат и давления на денежные потоки. Следующий этап развития ИИ зависит не столько от мощности моделей, сколько от способности компаний правильно организовать данные, внедрение и использование технологий внутри бизнеса.

Источник: Goldman Sachs

VC концентрируется вокруг ИИ

Венчурные инвестиции вернулись к пиковым уровням 2021–2022 годов, но число сделок продолжает снижаться: мегараунды захватывают непропорционально большую долю совокупного финансирования. Крупные технологические корпорации усиливают влияние на рынок через инвестиции и партнерства со стартапами, что делает отрасль более концентрированной. Основной поток инвестиций сосредоточился в сфере ИИ, прежде всего в инфраструктуре, вычислительных мощностях и разработке крупных моделей. Но инвесторы стали гораздо внимательнее относиться к расходам компаний и их способности выйти на прибыльность после периода дешевых денег и агрессивного роста.

Источник: J.P. Morgan

Технологические революции никогда не приводили к массовой длительной безработице

Даже промышленная революция в Британии XIX века, которую часто приводят как пугающий прецедент в связи с ИИ, сопровождалась ростом общей занятости с 4,5 до 12 млн человек, а медленный рост реальных зарплат объяснялся прежде всего ростом цен на продовольствие из-за войн и торговых тарифов, а не внедрением машин. Технологическое замещение исторически всегда распространялось медленно — ни одна ведущая экономика не демонстрировала роста ВВП на душу населения выше 2,5% в год, что само по себе сдерживало темпы разрушения рабочих мест. Первыми реальными признаками того, что на этот раз все иначе, стали бы резкий рост производительности при одновременной стагнации реальных зарплат и массовые сокращения сразу в нескольких отраслях — пока ни того, ни другого не наблюдается.

Источник: The Economist

Поделиться