Почему Berkshire продолжает накапливать наличные и что это говорит о рынке

13 мая 2026

Рынки и Аналитика

13 мая 2026

Рост доли наличности в Berkshire Hathaway до рекордных уровней отражает не только осторожность Баффета и его преемников, но и дефицит привлекательных инвестиционных возможностей на рынке. Это может быть сигналом того, что оценки активов остаются высокими, а потенциал дальнейшего роста ограничен.

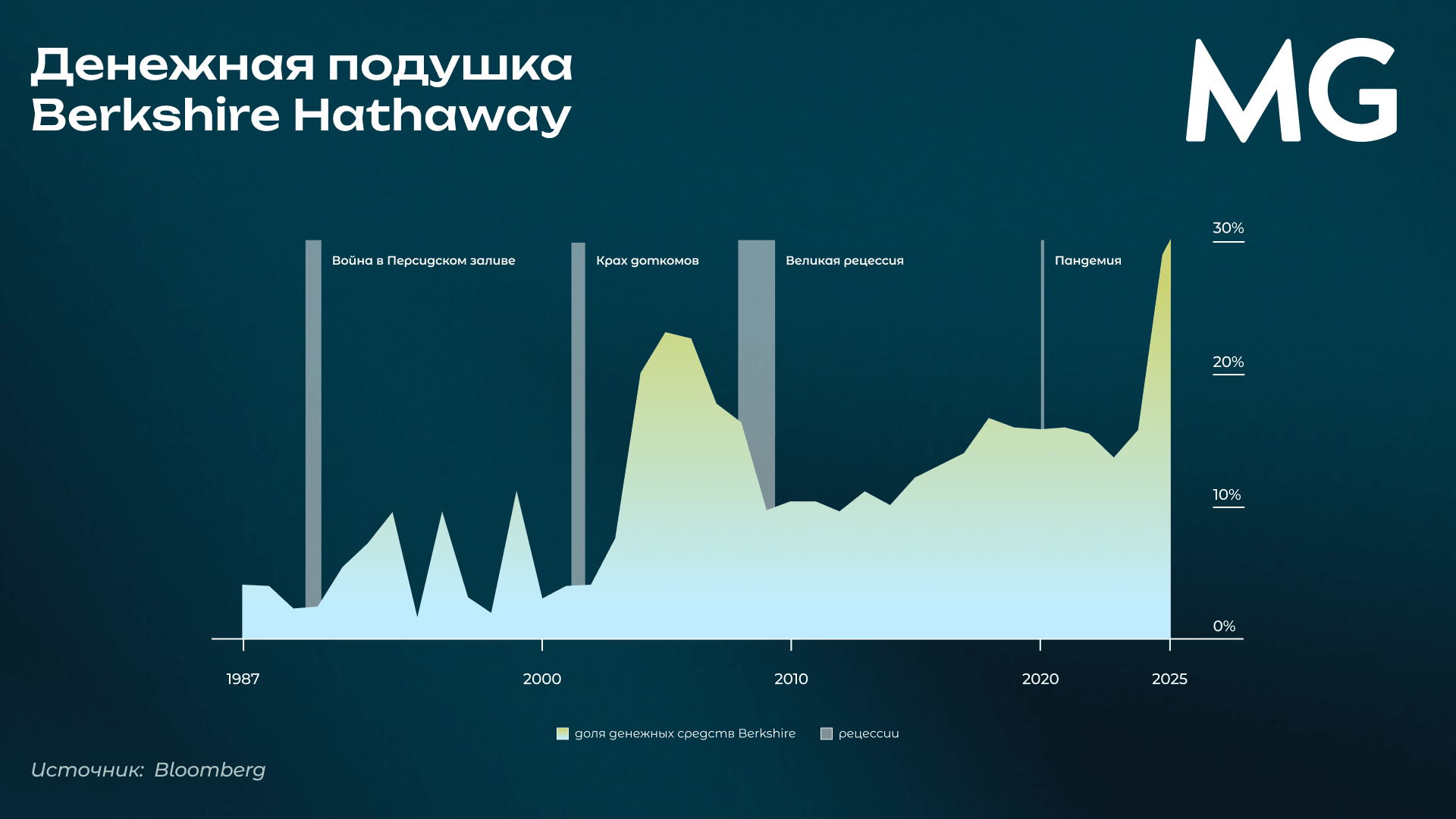

В начале мая Berkshire Hathaway Уоррена Баффета сообщила о том, что объем наличности и казначейских бумаг на ее счетах достиг рекордных $381,1 млрд (с учетом обязательств по оплате части краткосрочного долга), увеличившись почти на 2% с $373,1 млрд на конец 2025 года, или примерно 32% совокупных активов. Это больше, чем объем кэша, накопленный Баффетом перед финансовым кризисом. Компания выступила чистым продавцом акций уже 14-й квартал подряд (на $8,1 млрд), хотя впервые с 2024 года выкупила часть собственных бумаг.

В этом году впервые на годовом собрании в качестве CEO перед акционерами в Омахе выступил преемник Баффета Грег Абель. Это первый раз за многие десятилетия, когда 95-летний Баффетт не вел мероприятие, хотя он присутствовал и выступил с короткой речью. Абель, который до назначения CEO никогда профессионально не управлял инвестициями, обозначил свой инвестиционный подход. По его словам, Berkshire видит ряд интересных компаний, но не готова инвестировать из-за высоких оценок.

Дело в том, что у управляющих активами есть ограниченное число инструментов, чтобы обгонять рынок. Использование Баффетом факторов стоимости, качества и финансового рычага хорошо известно, но он также активно применял еще два — масштаб и концентрацию. В ранние годы Berkshire управляла относительно небольшим капиталом, что позволяло инвестировать в недооцененные небольшие компании. Со временем, когда портфель увеличился, это преимущество исчезло.

Баффетт часто говорил, что чем больше капитал, тем меньше возможностей для инвестиций. По мере роста Berkshire становилось все сложнее размещать огромные объемы капитала, что заставляло искать все более крупные цели. Это означало, что подходящих объектов для инвестиций становилось все меньше, особенно на фоне длительного бычьего рынка после финансового кризиса.

В 1987 году Berkshire стоила несколько миллиардов долларов и могла инвестировать в более мелкие компании. В конце 1990-х Баффетт сознательно избегал технологических акций, заявляя, что не понимает их. Это решение оказалось дальновидным, когда Berkshire практически избежала обвала начала 2000-х. К началу 2000-х ее стоимость выросла кратно, ограничив возможности размещения капитала. Неудивительно, что с 2003 по 2025 год Berkshire отставала от S&P 500 примерно на 0,7 п.п. в год с учетом дивидендов — период длиной 23 года. Начало этого периода совпало с восстановлением рынка после краха доткомов.

Баффетт известен как выдающийся сток-пикер, но он также мастер распределения капитала. Он неоднократно демонстрировал готовность держать значительные объемы наличности в периоды нехватки возможностей и агрессивно инвестировать, когда видит привлекательные точки входа — чаще всего во время рыночных спадов.

Например, во время интернет-пузыря конца 1990-х Баффетт увеличил долю кэша до 13% активов в 1998 году с 1% четырьмя годами ранее, по мере роста оценок. Однако уже в 1999 году он снизил долю кэша до 3%, примерно за год до того, как пузырь лопнул, вероятно потому, что нашел привлекательную инвестицию. В ретроспективе, возможно, было бы лучше подождать еще год, когда появилось больше выгодных возможностей, но даже великий Баффетт не может предсказать повороты рынка. Тем не менее он сделал лучшее из возможного — использовал почти весь кэш в период спада.

История показывает, что Баффетт последовательно увеличивал долю наличности, когда оценки акций росли в периоды пузырей — и ожидаемая доходность снижалась — и сокращал ее, когда появлялись возможности для инвестиций. Это также подтверждает, что у Баффетта нет особого таланта к таймингу рынка, как он сам и признает.

Управляющие постоянно боятся, что инвесторы уйдут — а их карьеры окажутся под угрозой — если они не смогут соответствовать бенчмаркам в течение нескольких кварталов или, не дай бог, лет. Редким, если не единственным живым исключением был Уоррен Баффетт. Кроме того, инвесторы ждут, что управляющие не будут держать большую часть средств в наличных, особенно в условиях, когда все привыкли, что рынки быстро отыгрывают падения.

Если Абель и его коллеги из Berkshire (пусть и косвенно) намекают, что впереди коррекция и они намерены ее дождаться, главный вопрос — как долго инвесторы будут готовы ждать вместе с ними.

Поделиться