Поклонник Баффета и сторонник Трампа: зачем Билл Акман проводит уникальное двойное IPO

19 апреля 2026

Рынки и Аналитика

19 апреля 2026

Один из самых заметных голосов на Уолл-стрит, Билл Акман, на этой неделе объявил о начале роуд-шоу одновременного IPO закрытого (closed-end) фонда и компании Pershing Square Holdings. Во время размещения, которое должно пройти 28 апреля, Pershing Square USA (closed-end фонд) намерена привлечь $5–10 млрд. Рассказываем, как Акман планирует преодолеть пессимизм в отношении публичных хедж-фондов, в чем он копирует Уоррена Баффета и поможет ли ему публичная поддержка Дональда Трампа.

В чем уникальность размещения

IPO Pershing Square USA (PSUS) — закрытого (closed-end) фонда — даст инвесторам долю в управляющей компании (hedge fund firm) Акмана Pershing Square Holdings (PS), следует из документов, поданных в Комиссию по ценным бумагам и биржам США (SEC).

За каждые 100 акций фонда инвестор получит 20 акций Pershing Square. При этом те, кто купит акции фонда по $50 за штуку, получат акции управляющей компании бесплатно, что должно сделать IPO более привлекательным. Wall Street Journal называет такое двойное размещение «уникальным». После размещения обе компании — PS и PSUS — будут торговаться независимо.

Публично торгуемых хедж-фондов немного. Инвесторов отпугивает непредсказуемость их прибыли: клиенты фондов обычно могут забирать деньги ежеквартально, что ставит под угрозу комиссии за управление, а волатильная доходность затрудняет прогнозирование доли прибыли, которую получают управляющие. Когда Pershing Square (PS) продала долю инвесторам в 2024 году в преддверии IPO, компания просила не сравнивать себя с другими хедж-фондами, а ориентироваться на более крупных управляющих активами, таких как Blue Owl и Brookfield, которые тогда торговались с премией.

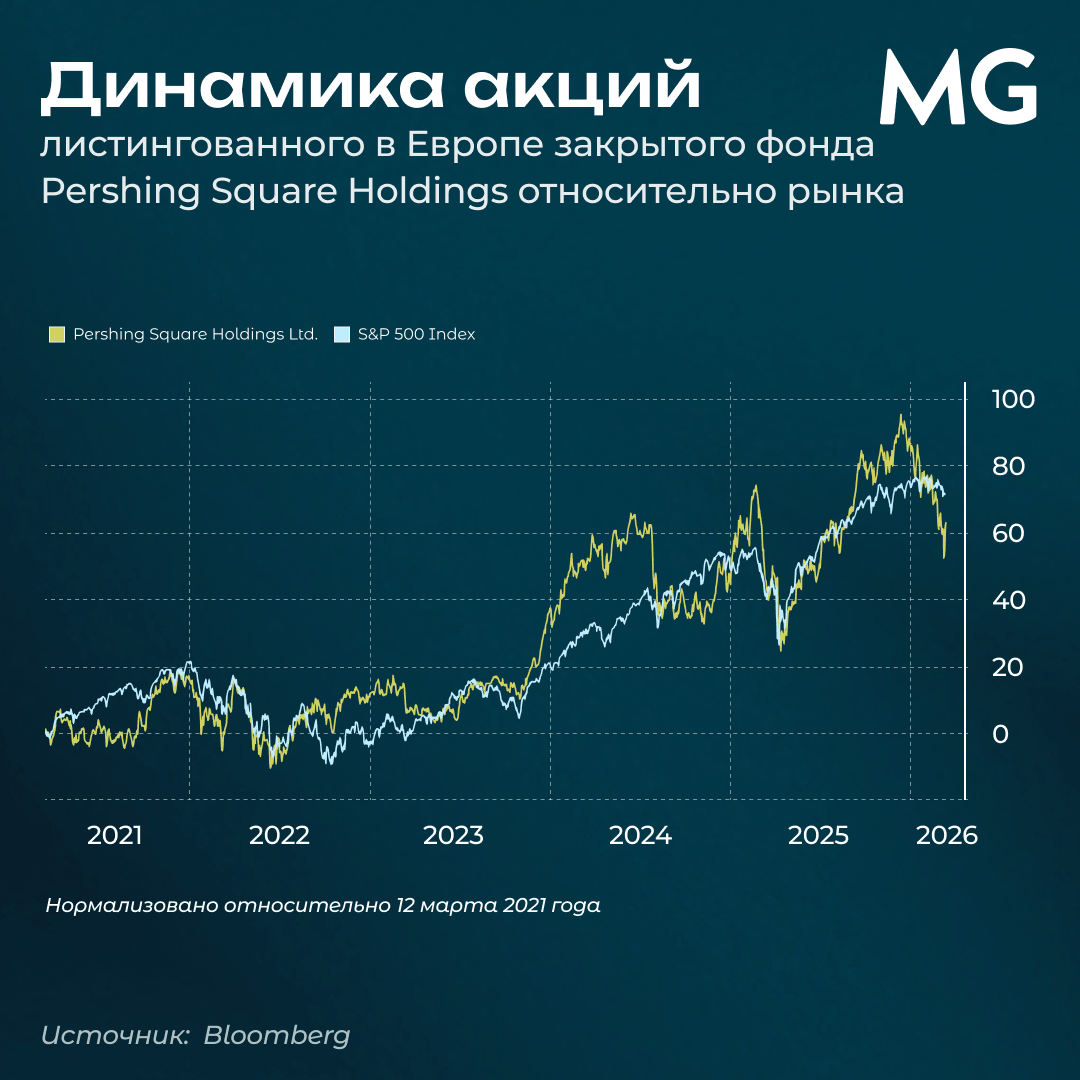

Акман как раз пытается решить эти проблемы через структуру размещения Pershing Square. Почти весь капитал, которым управляет компания (PS), зафиксирован в фонде (PSUS) и не находится на ее счетах. В отличие от взаимных фондов, closed-end fund не осуществляет постоянный выпуск и выкуп акций. Это означает, что его акции могут торговаться с премией или дисконтом к стоимости базовых активов. Этот фактор исторически усложнял привлечение капитала. Например, на Лондонской бирже Pershing Square (PS), которая котируется в Лондоне, в конце февраля торговался с дисконтом около 24% к стоимости чистых активов.

После размещения Pershing Square будет получать так называемые привилегированные комиссии за результат при доходности фондов не менее 5% годовых — планка, которую Акман преодолевал в большинстве лет своей карьеры. Pershing Square USA ) будет взимать комиссию за управление в размере 2% и не будет взимать комиссию за результат. При этом сама Pershing Square не получит средств от размещения.

Пока известно, что часть средств в рамках IPO Pershing Square USA также будет привлечена через частное размещение: $2,8 млрд уже обеспечены от квалифицированных инвесторов, включая фэмили-офисы, пенсионные фонды и страховые компании. Эти инвесторы получат 30 акций управляющей компании за каждые 100 акций закрытого фонда.

Зачем Акману деньги

Акман ранее был известен как активист-инвестор, но несколько лет назад перестроил свою компанию: новая стратегия — покупка крупных пакетов акций в публичных компаниях. Pershing Square Capital Management, изначального хедж-фона, по состоянию на конец 2025 года управляет примерно $30,7 млрд активов, из них с $20,7 — активы, по которым компания взимает комиссии. Среди крупнейших длинных позиций хедж-фонда на конец декабря 2025 года — Uber, Alphabet (материнская компания Google) и Amazon. Также фонд периодически использует макроэкономические хедж-стратегии.

В письме потенциальным инвесторам Акман признал, что рынки в этом году были крайне волатильны, во многом из-за войны с Ираном. Тем не менее он отметил, что хочет продолжить размещение, поскольку интересующие его акции торгуются с существенным дисконтом. «Pershing Square на протяжении долгого времени выигрывала от возможности покупать отличные компании по выгодным ценам, вызванным макроэкономическими событиями, которые не влияли существенно на их долгосрочную внутреннюю стоимость», — написал Акман. «Мы считаем, что сейчас один из таких моментов».

Ожидается, что инвестиции Pershing Square USA будут в основном повторять стратегию основного фонда (Pershing Square Capital Management). При этом компания (PS) не имеет прямой экспозиции к сектору частного кредитования — сегменту, вызывающему обеспокоенность инвесторов, в том числе из-за сложности оценки таких активов.

Управление фондом в удачный год может быть крайне прибыльным. В 2025 году Pershing Square получила $282 млн прибыли при выручке $763 млн от комиссий за управление и результат. Выплаты сотрудникам по программе распределения прибыли составили $459 млн. Сам Акман получил вознаграждение в $143 млн, а директор по инвестициям Райан Израэл — $44 млн.

В 2025 году PS также инвестировала в девелопера Howard Hughes и поддержала сделку по покупке страховой компании Vantage Group. Акман, поклонник Уоррена Баффета, стремится превратить Howard Hughes в диверсифицированный холдинг по аналогии с Berkshire Hathaway.

Ожидается, что новый фонд (PSUS) даст Акману дополнительный капиталPershing Square Capital Management для реализации стратегии долгосрочных инвестиций в духе Баффета, что отличается от его прошлого активистского подхода. В рамках маркетинга отмененного IPO 2024 года Акман предполагал, что тысячи инвесторов будут посещать ежегодные собрания фонда по аналогии с мероприятиями Berkshire Hathaway, а сам фонд со временем может войти в индекс S&P 500.

В поданных сейчас документах IPO Акман практически не скрывает этих параллелей. Хотя имя Баффета прямо не упоминается, документы наполнены терминологией стоимостного инвестирования: говорится о «защитных рвах», акцент делается на денежные потоки, а предпочтение отдается простым и предсказуемым бизнесам.

Взлеты и падения Акмана

Это не первая попытка Акмана создать публичный инвестиционный фонд: еще в 2024 году он планировал привлечь до $25 млрд через листинг closed-end fund на Нью-Йоркской фондовой бирже. Тогда перед IPO Акман согласился продать 10% компании из оценки более чем в $10 млрд инвесторам, включая Iconiq Capital и Marlton Partners. Спустя несколько месяцев после неудачи Pershing Square сменила стратегию, увеличив долю в Howard Hughes Holdings, чтобы использовать эту компанию как платформу для приобретения контрольных пакетов в других фирмах.

В заявлении об отмене IPO фактически признавалась та же проблема: инвесторы сомневались, не выгоднее ли дождаться начала торгов и купить акции позже с дисконтом. Кроме того, за несколько дней до этого один из ключевых инвесторов, управляющий хедж-фондом Baupost Group Сет Кларман, отказался от участия в размещении, хотя ранее согласился инвестировать $150 млн. Кларман был недоволен тем, что Акман упомянул его в письме крупным инвесторам, которое впоследствии стало публичным. Кларман — крупный донор Демократической партии — вероятно, не хотел ассоциироваться с поддерживающим Трампа Акманом.

Неудавшееся IPO в 2024-м стало серьезной неудачей для Акмана. Однако он и ранее сталкивался с крупными потерями: неудачные ставки в 2015–2017 годах на Herbalife и Valeant Pharmaceuticals обошлись фонду в миллиарды долларов. Этот сложный период отдельно упоминается в документах IPO.

Еще одно отличие нынешнего размещения: узнаваемость Акмана чвышла за пределы Уолл-стрит. Его резкая критика программ разнообразия и «воук-культуры», а также открытая поддержка Дональда Трампа вывели его в центр культурных и политических дебатов. Сейчас в X у Акмана 2,1 млн подписчиков. Pershing Square отмечает, что «сильный бренд и значительная медийная аудитория» Акмана являются преимуществом для привлечения розничных инвесторов в фонд.

Поделиться