Слишком сильный рубль. В чем причины и к чему это может привести

2 июня 2026

Рынки и Аналитика

2 июня 2026

Во втором квартале 2026 года российская валюта стала лучшей в мире по динамике к доллару. С мартовских максимумов (выше 86 руб.) пара USDRUB опустилась более чем на 17%, а с пиковых уровней 2024 года (114,5 руб.) падение уже достигает 38%.

На начало лета 2026 года доллар в России стоит столько же, сколько он стоил в конце 2022 – начале 2023 года, а до этого — в октябре-ноябре 2021 года, когда фондовый рынок и валюта России были на пике спроса, и страна была открыта для притока денег из западных фондов.

Парадокс в том, что нынешнее укрепление рубля происходит на фоне, который, казалось бы, обязан давить местную валюту, а не подбрасывать ее вверх:

- Второй год подряд рост ВВП в России держится около 1%, что втрое ниже среднемировых темпов;

- в первом квартале 2026 года впервые за три года ВВП сократился, при этом спад зафиксирован в большинстве гражданских отраслей;

- дефицит бюджета обновляет исторические рекорды ежемесячно, на январь–апрель он составил 5,9 трлн при плане 3,8 трлн за целый год;

- инфляция Росстата выше цели (официально около 6%) — на фоне наблюдаемой инфляции 14,5% (по данным ЦБ);

- ликвидная часть резервного фонда (ФНБ) упала до 3,6 трлн против 8,4 трлн в начале 2022 года.

В дополнение к перечисленному сильный рубль сам по себе является еще одним негативным фактором: он сокращает рублевую выручку экспортеров и сжимает поступления в бюджет, который и так находится под давлением.

Возникает вопрос: что это вообще такое? Уникальный ли это случай или подобное в мировой истории уже бывало? И если бывало, то почему так складывалось — и главное, чем заканчивалось?

Мы изучили десятки исторических кейсов и пришли к выводу, что сама комбинация факторов уникальна. Но, если разобрать ее на отдельные механизмы, то каждый из них в истории встречался, причем неоднократно. И финал у таких историй чаще всего одинаков.

Механизм первый: видимость стабильности

Самый частый сценарий «неожиданно крепкой» валюты — это искусственное удержание. Местные власти держат курс институциональной конструкцией, высокой ставкой, ограничениями — ровно до тех пор, пока эту конструкцию можно держать, после чего она ломается.

Ливан, 1997–2019 годы

В 1997 году Ливан официально зафиксировал свой фунт к доллару на уровне 1507,5. И этот курс простоял двадцать два года — настолько неизменно, что на графике это была идеально ровная горизонтальная линия.

Держалось это на двух механизмах. Первый — высокие ставки. Банки платили по долларовым вкладам около 6%, по вкладам в местной валюте — двузначные проценты. Плюс деньги ливанской диаспоры со всего мира текли в ливанские банки.

Вторым фактором была, по сути, финансовая пирамида госдолга. Банки занимали у вкладчиков и кредитовали государство, государство платило проценты за счет новых вкладов. Пока приток денег превышал отток, все выглядело стабильно.

Осенью 2019 года конструкция обрушилась. В Ливане начался политический кризис, массовые протесты, набеги на банки. Приток валюты из-за рубежа сократился, и за несколько следующих лет фунт потерял около 98% стоимости, уйдя с 1507 до 90 000 и выше за доллар. Банки заморозили вклады, население в реальном выражении потеряло до 90% сбережений.

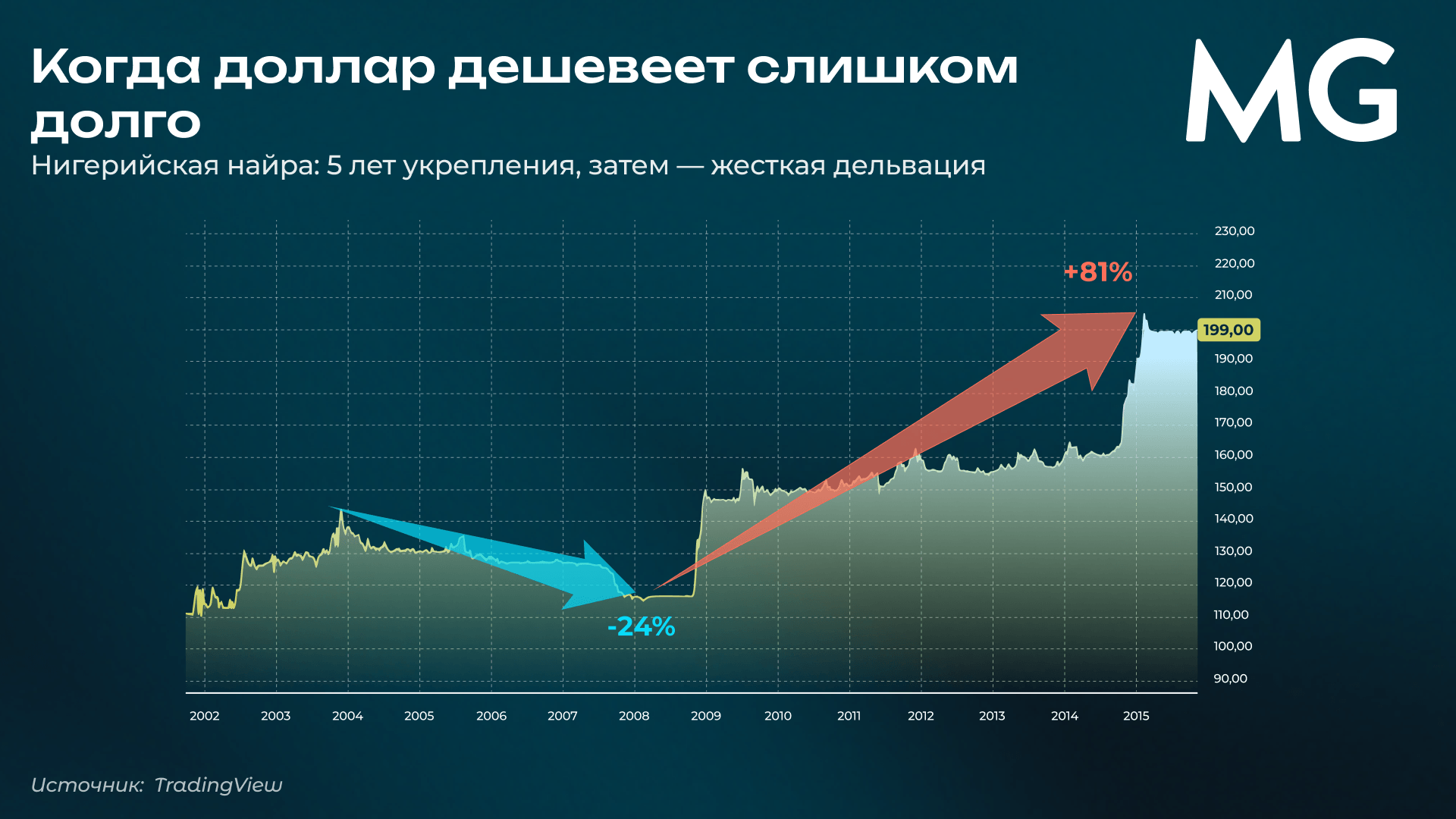

Нигерия, 2010–2023 годы

После обвала нефти в 2008 году Нигерия отказалась от рыночного курсообразования и перешла к административному удержанию через систему валютных «окон» — разных официальных курсов для разных категорий импортеров. Курс для приоритетных категорий (продовольствие, лекарства) был самым выгодным, для предметов длительного пользования — менее, для туристов и физлиц — самым невыгодным.

С 2010 по 2014 год найра держалась в коридоре 148–164 за доллар. В 2015 году, после второго обвала нефти, ЦБ зафиксировал основной курс на уровне 197. При этом на параллельном рынке найра торговалась на 15–20% слабее. К 2020 году аналитики Rand Merchant Bank называли валюту Нигерии самой переоцененной среди всех нефтяных экономик мира — на десятки процентов. Импорт продовольствия и сырья субсидировался за счет несырьевых секторов экономики и валютных резервов.

В июне 2023 года новое правительство Бола Тинубу объединило все валютные «окна» в один курс. Искусственная фиксация курса прекратилась, вскрылся дефицит долларов, и найра обвалилась на 40% за один день. В 2024 году потеряла еще 41%. К началу 2026 года доллар стоил более 1500 найр — в десять раз дороже, чем в 2014-м.

Аргентина, 1991–2001 годы

В 1991 году Аргентина специальным законом закрепила курс по формуле «1 песо = 1 доллар». Поначалу это сработало: гиперинфляция, в прежние годы доходившая до тысяч процентов в год, упала до однозначных чисел, а экономика в первой половине 1990-х росла на 7–8% в год.

Но курс был нерыночным, ни население, ни бизнес не верили в вечность формулы «1=1». На это указывало то, что ставки по займам в песо держались на пять процентных пунктов выше, чем по займам в долларах. Кредиторы, по сути, требовали премию за риск девальвации. Закон удерживал переоцененную валюту на месте, но дисбаланс накапливался.

Конструкция простояла десять лет. В 2001–2002 годах песо за несколько месяцев подешевел против доллара почти в 4 раза, ВВП сократился почти на 11%, банковская система пережила кризис, сбережения граждан были принудительно конвертированы из долларов в песо по невыгодному для вкладчиков курсу.

Механизм второй: санкции и сжатие импорта

Санкции могут давать сильный позитивный эффект для местной валюты. Если страна резко сокращает импорт, то ей нужно меньше иностранной валюты для оплаты зарубежных товаров и услуг. Спрос на валюту, прежде всего доллар, падает — и местная валюта дорожает.

Иран, 2012–2015 годы

В 2012 году США и ЕС отрезали иранские банки от системы SWIFT и ввели эмбарго на импорт иранской нефти. Первая реакция была негативной: риал потерял за год около 80%.

Но дальше импорт сжался, а власти ввели жесткое распределение валюты в ожидании ее дефицита. В итоге спрос на доллары на легальном рынке упал — и курс риала вышел на плато. Для внутреннего наблюдателя это выглядело как стабилизация и победа над санкциями.

Эффект держался довольно долго. С 2013 по 2017 год курс на свободном рынке находился в коридоре 30–40 тысяч риалов за доллар. Но уже в 2018 году доллар стоил больше 100 тысяч риалов, в 2020-м — больше 200 тысяч, а сегодня переваливает за миллион. Через десять лет после «победы над санкциями» риал ослаб в 30 с лишним раз.

Родезия, 1965–1979 годы

В ноябре 1965 года правительство Иена Смита, лидера белого меньшинства Родезии (территория нынешнего Зимбабве), провозгласило независимость от Великобритании, после чего страна попала под британские финансовые санкции, а с 1968 года — под санкции ООН. Запреты касались внешних займов, экспорта родезийских товаров, импорта стратегических ресурсов.

Власти Родезии в ответ ввели валютные ограничения, запретили отток капитала, выстроили систему приоритетного распределения иностранной валюты и взяли курс на массовое импортозамещение. За первые десять лет санкций промышленное производство выросло в разы, страна научилась производить многое — от оружия до лекарств — из местных ресурсов.

Родезийская валюта (с 1970 года — доллар, до этого — фунт) оказалась крепкой. Когда в 1967 году обвалился британский фунт, родезийский фунт не последовал за ним. А введенный в 1970 году родезийский доллар стартовал по курсу $1,40. К 1978 году, на тринадцатый год санкций и шестой год войны за независимость, местный доллар по-прежнему стоил около $1,20.

Режим пал в 1979 году, и через год родезийский доллар был заменен на зимбабвийский. Еще десять лет курс держался за счет инерции старой системы. Но когда в 1991 году новые власти попытались открыть экономику и провести рыночные реформы, валюта начала девальвироваться, в стране ускорилась инфляция, которая к началу 2000-х перешла в гиперинфляцию. В 2024 году зимбабвийский доллар был окончательно отменен.

Механизм третий: голландская болезнь

Так называют ситуацию, когда страна получает крупный приток сырьевой выручки, которая удорожает местную валюту. Как итог, импорт дешевеет, несырьевой экспорт теряет конкурентоспособность. Механизм описан на примере Нидерландов 1960-х годов, но есть и более свежие примеры.

Нигерия, 2003–2009 годы

В начале 2000-х нефть составляла более 80% экспорта Нигерии и около 70% доходов бюджета. С 2003 по 2008 год нефть Brent выросла с $30 до $140 за баррель. Валютные резервы страны увеличились с $7 до $62 млрд — в девять раз за пять лет.

Найра в этот период укрепилась к доллару впервые за десятилетия. Доллар, стоивший в 2003 году около 135 найр, в 2008-м опустился ниже 120. ЦБ не проводил интервенций на укрепление — приток нефтедолларов был настолько велик, что валюта дорожала сама. Черный рынок сошёлся с официальным курсом, импортеры впервые получили свободный доступ к долларам.

Но когда во второй половине 2008 года нефть обвалилась с $140 до $40, выручка резко сократилась. ЦБ Нигерии попытался удержать курс — за полгода он сжег $17 млрд резервов, в январе 2009 года на шесть месяцев закрыл межбанковский валютный рынок. И тем не менее к концу 2009 года найра ослабла до 147 за доллар. Пять лет укрепления были перечеркнуты за полтора года.

Зона франка КФА, 2000–2016 годы

Шесть стран Центральной Африки — Камерун, Габон, Чад, ЦАР, Конго, Экваториальная Гвинея — используют единую валюту, франк CFA, жестко привязанную сначала к французскому франку, с 1999 года — к евро. Номинал не двигается.

В 2003–2014 годах нефть Brent выросла впятеро, выручка нефтяных экспортеров CEMAC — Габона, Конго, Экваториальной Гвинеи — росла сопоставимо. Поскольку номинальный курс был зафиксирован, переоценка валюты пошла через рост внутренних цен. МВФ официально задокументировал у этих стран все классические симптомы голландской болезни: реальное укрепление, стагнацию несырьевых секторов, импорт, вытесняющий местное производство.

После обвала нефти в 2014 году, а затем в 2020-м экономики этих стран ушли в глубокую рецессию. ВВП Экваториальной Гвинеи к 2023 году был на 35% ниже пика 2012-го. Бюджетные кризисы шли друг за другом. Курс при этом не двигался. Дисбаланс разгружался через дефляцию, спад занятости, сокращение ненефтяных секторов.

Азербайджан, 2011–2015 годы

В 2011 году нефть и нефтепродукты обеспечивали 92% экспорта Азербайджана. Манат был привязан к доллару на уровне 0,78 — этот курс держался с 2011 года. Несырьевой сектор не развивался, импорт раздувался, реальная переоценка валюты росла.

Когда в середине 2014 года нефть обвалилась с $115 до $50 за полгода, ЦБ Азербайджана начал сжигать резервы, удерживая курс. С июля 2014 по декабрь 2015 года они сократились с $15,2 млрд до $5,1 млрд, или на две трети за полтора года.

В феврале 2015 года ЦБ Азербайджана провел первую девальвацию — на 34% за один день. К декабрю стало ясно, что и нового курса не удержать, и тогда манат был отпущен в свободное плавание. За один день он потерял еще 48%. За год валюта обесценилась почти вдвое. Население потеряло до половины сбережений.

Механизм четвертый: военные сверхрасходы

Когда государство финансирует войну, эти деньги уходят в производство товаров и услуг, часто не требующих иностранной валюты. Растут доходы населения и внутренние цены, но не растет спрос на импорт. За счет этого местная валюта в реальном выражении может также укрепляться.

Германская империя, 1914–1918

В июле 1914 года, через несколько дней после объявления войны, Рейхсбанк приостановил конвертируемость марки в золото. Расчет был на короткую победоносную войну, после которой расходы будут оплачены контрибуциями с побежденных стран. Поэтому войну финансировали почти исключительно эмиссией и внутренними займами.

За четыре года государственный долг Германии вырос с 5,2 до 105,3 миллиарда марок, или в двадцать раз. Денежная масса увеличилась с 5,9 до 32,9 миллиарда, то есть в 5,6 раза. Оптовые цены выросли на 115%, покупательная способность марки внутри страны упала вдвое. При этом курс марки к доллару за всю войну сдвинулся с 4,19 до 7,40 — формально марка обесценилась лишь на 43%. Сработали валютный контроль, ограничения на отток капитала, патриотические займы и вера в близкую победу.

Военное поражение в ноябре 1918 года сняло опору с конструкции. К концу 1919 года доллар стоил 47 марок, к декабрю 1922-го — 7400, к ноябрю 1923-го — 4,2 триллиона. Буханка хлеба в декабре 1921 года стоила 4 марки, через год — 163, ещё через год — 201 миллиард.

Сбережения среднего класса были уничтожены полностью. В ноябре 1923 года был введен новый рентенмарк по курсу 1 рентенмарк = 1 триллион старых марок. Через четыре года после «удержания» курса военного времени марка обесценилась в триллион раз.

СССР: ВОВ и реформа 1947 года

Доля военных расходов в национальном доходе СССР в 1943–1945 годах составляла 37%, против 1,7% в 1940-м. Денежная масса за войну выросла в 13 раз. Производство потребительских товаров рухнуло. Курс рубля официально стоял на месте: рубль был неконвертируемой плановой валютой, ее курс не имел рыночного смысла.

Эффект проявился в декабре 1947 года в виде денежной реформы конфискационного типа. Наличные деньги обменивались по курсу 10:1 — за десять старых рублей давали один новый. Вклады в сберкассах: суммы до 3000 рублей — один к одному (это было сопоставимо со среднегодовой зарплатой); от 3000 до 10 000 рублей — три старых за два новых; свыше 10 000 — два старых за один новый. Гособлигации конвертировались по курсу три к одному.

«Стрижка» по сберкнижкам затронула примерно 10% вкладчиков, у которых были суммы свыше 3000 рублей. Зарплаты и пенсии в новых рублях платились один к одному, но рост зарплат отстал от роста цен — реальные доходы населения снизились. Государство объявило целью реформы «изъятие избыточных средств у спекулянтов». Фактически это была управляемая девальвация без изменения официального курса. Курс рубля к доллару при этом не сдвинулся.

Иран в войне с Ираком, 1980–1988

Эта война продолжалась восемь лет. Военные расходы и бюджетный дефицит Ирана доходили до 25% ВВП, инфляция держалась около 20% в год. Официальный курс при этом девальвировался лишь на 15% в год — что весьма умеренно при таких условиях. Государство удерживало видимую стабильность жестким распределением валюты.

К концу войны в стране существовало двенадцать разных официальных курсов доллара — для лекарств один, для базового импорта другой, для предметов роскоши третий, и так далее. Дороже всего иностранная валюта была на свободном, черном рынке.

То же самое происходило по другую сторону фронта. Иракский динар в 1980 году был одной из сильнейших валют региона. К 1988 году доллар в стране официально оставался на отметке около $3,30, но на черном рынке он стоил в десятки раз больше.

После окончания войны накопленные дисбалансы начали проявляться. Иранский риал, стоивший в 1979 году 70 за доллар, в 1990 году стоил 1500, к концу 1990-х — 9400. За 20 лет — обесценение более чем в 130 раз. Иракский динар после войны в Кувейте и санкций ООН обесценился в тысячи раз и не восстановился до сих пор.

Механизм пятый: манипуляции со статистикой

Если ставку держат высокой ради борьбы с инфляцией, а инфляцию занижают в отчетности, то реальная ставка на бумаге выглядит привлекательнее, чем на деле. Сбережения в местной валюте кажутся выгодными, спрос на валюту подпирается — до момента, когда расхождение между бумагой и реальностью становится невозможно игнорировать. Такие кейсы в истории тоже есть.

Аргентина, 2007–2015 годы

В январе 2007 года правительство Нестора Киршнера сменило руководство Национального института статистики (INDEC) и взяло под политический контроль методику расчета инфляции. С этого момента официальные цифры стали систематически отклоняться от реальности.

В 2010–2014 годах официальная инфляция объявлялась на уровне 10–11% в год. Независимые оценки частных консалтинговых компаний и Конгресса Аргентины давали 24–28%. Расхождение — в 2,5 раза. По индексированным к официальной инфляции зарплатам, пенсиям и облигациям выплачивалось вдвое меньше, чем нужно было для сохранения покупательной способности.

В феврале 2013 года МВФ официально вынес Аргентине порицание за искажение статистики — впервые в истории фонда подобная мера была применена к стране-члену фонда. В дополнение к этому доступ Аргентины к внешним рынкам капитала был фактически закрыт.

После прихода президента Маурисио Макри в декабре 2015 года новая команда статистического ведомства опубликовала пересмотренные данные: реальная инфляция в 2014 году составляла 38%, а не отчётные 24%. Пересмотренный дефлятор ВВП показал, что размер экономики в реальности оказался на 12% меньше, чем считалось ранее.

Греция, 2001–2010 годы

Греция вступила в зону евро в 2001 году, формально уложившись в Маастрихтский критерий: бюджетный дефицит не более 3% ВВП. Условие соблюдалось при помощи валютных свопов, организованных Goldman Sachs. Через сложные структурированные сделки часть госдолга «выносилась» за баланс, формально превращаясь в обязательства по производным инструментам, которые в долг не зачитывались.

В апреле 2009 года прежнее правительство Костаса Караманлиса отчитывалось о бюджетном дефиците за 2008 год в 5% ВВП и о прогнозе на 2009 год — 3,7%. После выборов в октябре 2009 года новое правительство Георгиоса Папандреу обнаружило, что эти цифры были сильно искажены.

Дефицит 2008 года оказался 7,7% ВВП. Прогноз дефицита на 2009 год был пересмотрен сначала до 12,5%, затем до 13,6%, и через год Евростат дал финальную цифру 15,4%. Государственный долг был пересмотрен со 115% ВВП до 127%, а к концу 2010 года — до 143%.

Когда реальные цифры стали публичными, доходность греческих гособлигаций подскочила с 5% до 35%. Страна потеряла доступ к рынкам капитала и в мае 2010 года была вынуждена принять программу помощи ЕС и МВФ на €110 млрд. В итоге за следующие шесть лет Греция потеряла четверть ВВП — больше, чем США в Великую депрессию.

Сильная валюта, устойчивая экономика

Для полноты картины стоит рассмотреть противоположные по смыслу кейсы — когда укрепление валюты происходит в условиях открытой экономики, притока капитала и доверия к институтам, в том числе на фоне войн и конфликтов.

Израиль, 2023–2026 годы

7 октября 2023 года произошло вторжение в Израиль, ставшее крупнейшим по числу жертв за всю его историю. Это привело к серии ответных операций и региональных войн, которые длятся до сих пор. Сразу после нападения шекель обесценился с 3,8 до 4,08 за доллар, потеряв 7% менее чем за месяц.

Но уже к ноябрю 2023 года он вернулся на прежние уровни, а весной 2024 за доллар давали 3,5 шекелей, то есть меньше, чем за год до этого. К весне 2026 года валюта Израиля укрепилась до 2,8 за доллар, прибавив за 2,5 года суммарно более 45%. Инфляция при этом держится ниже 2% годовых — почти вдвое ниже, чем в США. При этом известно, что война обходится Израилю дорого: более чем в 8% ВВП в год, или уже более $110 млрд совокупно.

Механика этого явления в следующем: госрасходы стимулируют рост ВВП (ожидается более 5% в 2026 году), но вместе с тем вытесняют гражданское производство. Расходы стимулируют рост сбережений и инвестиций, в том числе из-за рубежа — в недвижимость, фондовый рынок и стартапы, где Израиль остается одним из мировых лидеров.

Иначе говоря, рост шекеля отражает спрос на израильские активы со стороны инвесторов, которые видят, что война не мешает росту ВВП, а лишь перераспределяет денежные потоки в пользу более конкурентных отраслей. Слабые сектора при этом все же страдают — «невоенный» ВВП сокращается почти на 4% в год. В их числе строительство и туризм. По окончании войн Израилю придется снова менять структуру экономики, но ресурсы для этого есть — в том числе накопленные сбережения и инвестиции.

Норвегия, с 1970-х годов

Норвегия открыла нефть Северного моря в 1969 году. К началу 1980-х ее доля в экспорте страны достигала 50%. Голландская болезнь была весьма вероятна, но ее так и не случилось.

В 1990 году парламент создал Государственный пенсионный фонд (Government Pension Fund Global). Нефтяная рента поступает в него напрямую, минуя экономику. Фонд инвестирует исключительно за рубежом — в иностранные акции, облигации, недвижимость. Это стерилизует приток нефтедолларов, они не давят на курс кроны и не раздувают внутренние цены.

На начало 2026 года в фонде накоплено $1,8 трлн, или около $315 000 на каждого норвежца. Норвежская крона за 1960–2000-е годы не показывала значительного роста или падения: доллар чаще всего торговался в диапазоне от 6 до 7 единиц местной валюты. Сегодня он стоит около 9 крон.

Что важно, несырьевой сектор не был разрушен. Норвегия сохранила конкурентоспособное судостроение, морскую инженерию, рыбную промышленность, технологии. Инфляция за последние 30 лет в среднем составляла 2,3% в год. Главный фактор успеха — жесткое правило: не более 3% от стоимости нефтяного фонда тратится на бюджет ежегодно.

Малайзия, 1998–2005 годы

В сентябре 1998 года, в разгар Азиатского финансового кризиса, премьер-министр страны Махатхир Мохамад пошел против рекомендаций МВФ. Вместо либерализации и плавающего курса он зафиксировал местную валюту на уровне 3,8 за доллар, запретил вывод иностранного капитала на год и закрыл оффшорные рынки ринггита в Сингапуре.

Ринггит держался на отметке 3,8 в течение семи лет — до июля 2005 года. Внешний долг страны был обслужен без реструктуризации. ВВП в 1999 году вырос на 6%, восстановив все, что потерял в 1998-м. К 2005 году экономика была на 50% выше докризисного пика. Когда контроль над капиталом был снят, ринггит даже укрепился. Сегодня доллар в Малайзии, уже на свободном рынке, стоит около 4 ринггит.

Причины столь мягкого выхода из режима ограничений: конкурентоспособный экспорт (электроника, нефть, пальмовое масло — четверть мирового рынка), профицит торгового баланса, низкий государственный долг, отсутствие войн. Контроль рынка валют и капитала в Малайзии защитил экономику от паники, но не пытался удержать видимость стабильности там, где ее до этого не было.

Выводы: о чем говорит история

Как видно из перечисленных кейсов, история валютных аномалий не повторяется буквально, но в ней проступает несколько закономерностей.

За крепкую валюту при слабой экономике — всегда приходится платить потом.

Крепкая найра 2000-х была скрытой субсидией нигерийским импортерам за счет других секторов, но в следующие годы именно импортеры и потребители импорта страдали сильнее всего. Удержание ливанского фунта оплачивалось позднее вкладчиками банков, которые много лет до этого получали щедрые проценты. Аргентинская «стабильность» была скрытым налогом на местный бизнес, прежде всего экспортеров. В каждом случае ресурс перетекал от одних к другим, а затем — резко обратно.

Чем дольше видимая стабильность, тем сильнее последующий обвал.

Ливан держал курс 22 года, но после этого обнулил сбережения населения. Аргентина держалась стабильно периодами до 10 лет, но в итоге возвращалась в исходную точку с точки зрения объема производства и благосостояния граждан. Родезия, она же Зимбабве сохраняла диспропорции в экономике десятки лет, но в итоге вошла в историю как страна, допустившая инфляцию в миллиарды процентов ежемесячно. Чем дольше держится дисбаланс, тем ощутимее могут быть последствия.

Закрытые системы накапливают то, что открытые разгружают постепенно.

Это главный вывод для держателя местной валюты и инвестора. Открытая экономика реагирует на дисбалансы быстро, но сбалансированно: курс постоянно в движении, конкуренция внутри страны и извне давит непрерывно, экономика подстраивается буквально каждый день. Закрытая экономика накапливает проблемы, часто скрывает их и затем взрывается кризисом. Поэтому временной горизонт инвестора, живущего в закрытой экономике, всегда сжат, а риски всегда высоки. И наоборот, в открытой экономике и на развитых рынках возможно инвестировать без ограничений по срокам.

Поделиться