ETF с плечом: исторические уроки маржинальной торговли и риски современных фондов

12 января 2026

Словарь Инвестора

12 января 2026

Если в начале XX века плечо определялось договоренностями с брокером, то сегодня оно все чаще реализуется через биржевые фонды со встроенным плечом, которое может достигать пятикратного уровня. Ниже рассматриваем такие фонды и связанные с ними риски.

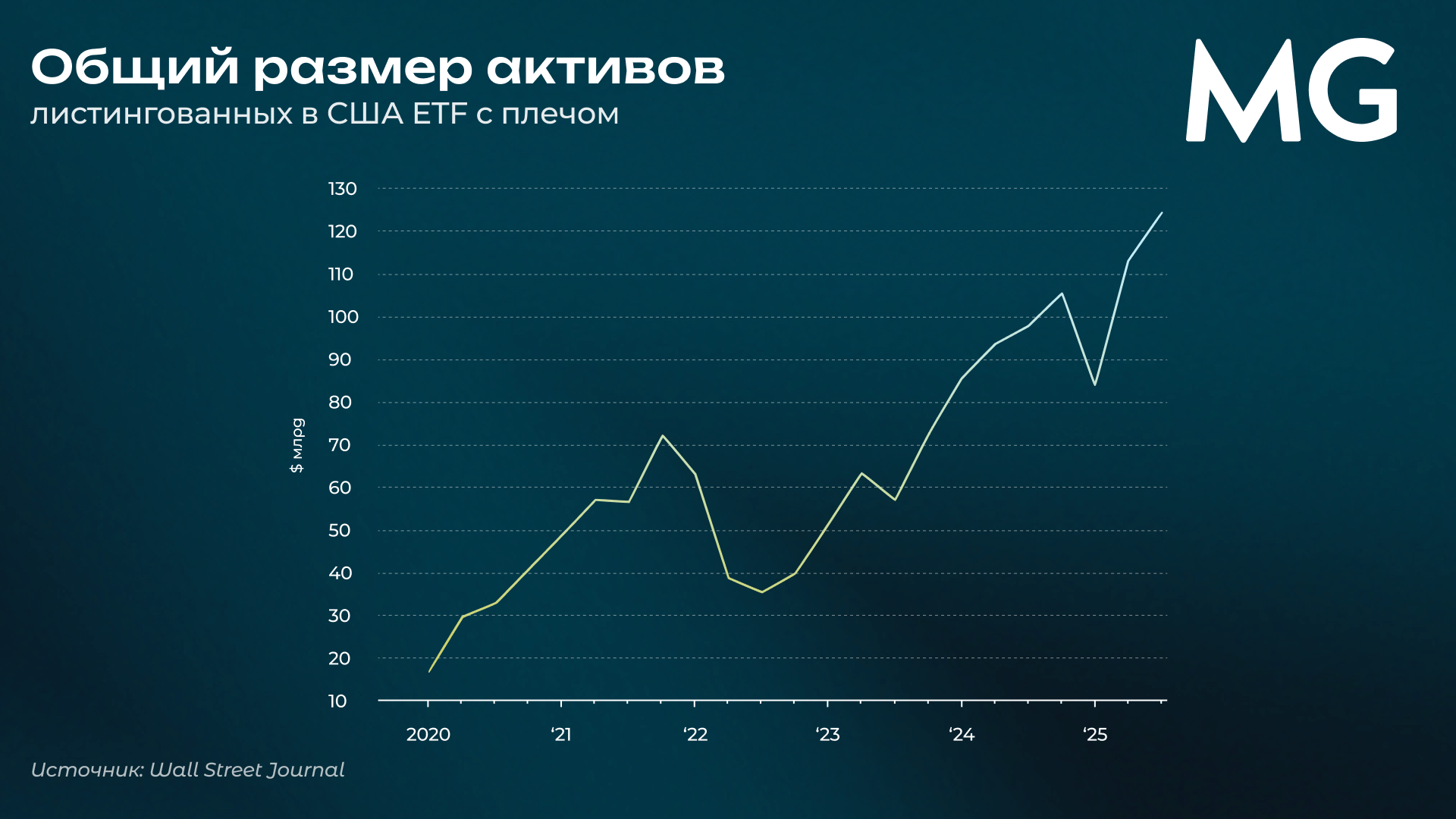

В последнее время на фондовом рынке стали активно появляться торгуемые на бирже фонды (ETF) с плечом. Чтобы поговорить о них, кратко напомним историю регулирования плеча. До 1930-х в США государство плечо вообще никак не регулировало. Сколько вам дадут взаймы целиком и полностью определялось брокером. Соотношение заемных и собственных средств могло доходить до 9 к 1, и считается, что большое плечо способствовало формированию пузыря на фондовом рынке в конце 1920-х. Объемы кредитования операций на фондовом рынке в 1928–1929 годах резко росли. Брокерские займы составляли $4,4 млрд на 1 января 1928 года и $8,5 млрд — на 1 октября 1929-го. (Частично это было вызвано и переоценкой активов.)

Между тем именно брокеры понимали, куда идет рынок. Так, перед крахом они резко подняли процентные ставки по кредитам для инвесторов, причем с отрывом от ставок по кредитам банковским. Осенью 1929 года они достигали 40–50% годовых, при этом сами брокеры кредитовались по ставкам от 7 до 12%, иногда до 15%. Падение фондового рынка почти в 10 раз сподвигло американские власти ввести регулирование размера маржи.

Оно было введено Законом об обороте ценных бумаг (The Securities Exchange Act) 1934 года. Правом устанавливать маржу наделялась ФРС. В 1934 году маржа была установлена на уровне 55%, в 1946-м — на уровне 100%. В 1974 году маржа была фиксирована на уровне 50%, что означает, что можно занять до 50% от суммы активов инвестора на балансе у брокера. При этом брокер вправе самостоятельно утверждать так называемую поддерживаемую (maintenance) маржу. 50% относится к первоначальной марже при первичной покупке бумаг, но их цена может пойти вниз и покрытие сократиться, и брокер может согласиться на маржу в 30–40%, обычно 25% минимум. С тех пор изменений не было.

На этом фоне для розничного инвестора, желающего торговать с большим плечом, привлекательными становятся ETF с плечом. Они, по сути, позволяют обойти требования по марже, поскольку у них плечо может быть больше — трех- и, возможно, в недалеком будущем даже пятикратным. В США фонды с трехкратным плечом уже существуют. Они были разрешены так называемым правилом 18f-4, введенным в 2020 году. В настоящее время котируются, например, такие фонды c трехкратным плечом на основные индексы: TQQQ — на Nasdaq-100, SPXL — на S&P 500 index, TNA / TZA — на Russell 2000 (первый — длинная позиция, второй — короткая).

Управляющая компания Volatility Shares пытается вывести на рынок целое семейство ETF с пятикратным плечом. Большинство из них — на отдельный инструмент: акции Tesla, Nvidia, Advanced Micro Devices (AMD), Palantir и MicroStrategy и криптовалюты Bitcoin, Ether, Solana и Ripple. Следует отметить, что выбор акций не случаен — это бумаги с высокой волатильностью. Риски таких ETF значительно выше, чем трехкратных на индексы, и не только за счет большего плеча, но и за счет большей волатильности бумаг. Это означает, что если плечо пятикратное, то для потери фондом всех денег достаточно, чтобы акции упали всего на 20%. В истории всех этих инструментов такое бывало. Так, например, акции Tesla в 2021–2023 годах падали гораздо больше — почти в четыре раза.

Компания рассчитывает получить разрешение регулятора на пятикратное плечо, но он высказал сомнения в том, что полученные заявки будут одобрены. Кроме того, рынки этих инструментов успели обвалиться в октябре–ноябре 2025 года, то есть до вывода на рынок ETF, что существенно его затруднило бы даже в случае получения разрешения.

В Европе пятикратное плечо уже разрешили, и там фонды с пятикратным плечом существуют. Правда, объем средств в них невелик. Они котируются на Лондонской бирже, Euronext Amsterdam, Deutsche Börse и итальянской бирже. В основном это фонды, отслеживающие индексы S&P 500, Nasdaq 100 и другие, а также Великолепную семерку. Это, например, WisdomTree EURO STOXX 50 5x Daily Leveraged, WisdomTree S&P 500 5x Daily Leveraged ETN, WisdomTree Qs100 5x Daily Leveraged ETN (это фонд на Nasdaq 100). И это менее рисковые стратегии, чем плечо на отдельную бумагу. Все эти фонды были запущены в 2024 году, поэтому можно лишь предполагать, как они повели бы себя в 2022-м, когда рынки очень сильно упали.

В Европе также котируются фонды на отдельную бумагу с трехкратным плечом. Пионером таких фондов является компания Leverage Shares, основанная в 2017 году. Среди ее фондов фонды на Tesla, Robinhood, Apple, Netflix, Alphabet, Facebook и другие. Leverage Shares, по сути, обходит американского регулятора, пока не разрешающего ETF на отдельные бумаги с трехкратным плечом, делая листинг своих фондов в Европе.

Помимо существенно более высокого риска, у них существует и другая проблема. Эти фонды обещают точное повторение доходности акций только на внутридневном интервале. На более длинных она может отклоняться, причем в худшую для инвестора сторону. Мы проводили подобное исследование для ETF на S&P 500 с двухкратным и трехкратным плечом. Выявив это отклонение, мы от следования за индексом при помощи этого инструмента отказались, так как оно было слишком большим. Не вдаваясь в детали этого отклонения, замечу только, что оно тем сильнее, чем больше плечо, тем больше волатильность длиннее горизонт инвестирования. Так что мы не рекомендуем для долгосрочного инвестирования фонды с трехкратным плечом, даже если вы хотите вложить в них всего треть от того, что бы вы вложили в индекс, за которым следует фонд.

Поделиться