Почему активное управление важно в публичной недвижимости

4 апреля 2026

Альтернативные инвестиции

4 апреля 2026

Ключевые выводы

Публичная недвижимость исторически является благоприятной областью для активных управляющих, которые используют информационные преимущества для достижения результатов, превосходящих пассивные стратегии.

Акции компаний сектора недвижимости имеют относительно небольшое аналитическое покрытие, что приводит к более высокой рыночной неэффективности по сравнению с другими секторами.

Различия между отдельными сегментами недвижимости и внутри них создают возможности для получения дополнительной доходности активными инвесторами.

Активное управление исторически эффективно в секторе публично торгуемой недвижимости

В 2023 году пассивные взаимные и биржевые инвестиционные фонды впервые превысили активные по размеру активов, и этот тренд продолжился в 2024–2025 гг. Так, в прошедшем году приток капитала в пассивные фонды составил +903 млрд долларов, тогда как фонды, следующие активным стратегиям, испытали отток в 189 млрд долларов. В то же время более низкие комиссии, которые предлагают пассивные фонды, далеко не всегда приводят к более высоким чистым доходностям.

Недвижимость – один из сегментов фондового рынка, который особенно подходит для активного управления. Портфельные менеджеры, которые уделяют время изучению фундаментальных характеристик недвижимости, рыночных тенденций и других факторов, влияющих на результаты, могут выявлять неэффективности ценообразования и быстро реализовывать инвестиционные стратегии для получения дополнительной доходности. Это преимущество отражается в результатах активных фондов публичной недвижимости по сравнению с пассивными, даже после учета комиссий.

Примечания. Источник данных: Bloomberg Terminal. Исторические данные не гарантируют аналогичных результатов в будущем. Выборку составляют существующие взаимные и биржевые инвестиционные фонды публичной недвижимости, для которых базовая валюта – доллар США и которые не являются маржинальными (leveraged) или инверсными (inverse). В случае существования нескольких классов акций у взаимных фондов в итоговую выборку включался класс фонда, ориентированный на розничных инвесторов, планирующих долгосрочное владение. Доходность стратегии GREIT с 31 декабря 2015 года по 30 сентября 2025 г. – чистая доходность фонда Serenity Alternative Investments Fund I LP, с 1 октября 2025 г. по 31 января 2026 г. – чистая доходность реализуемой стратегии на субсчете Absolute Return Global Opportunity (ARGO) Fund SP., c 2 февраля 2026 г. – чистая доходность реализуемой стратегии через активно управляемый сертификат.

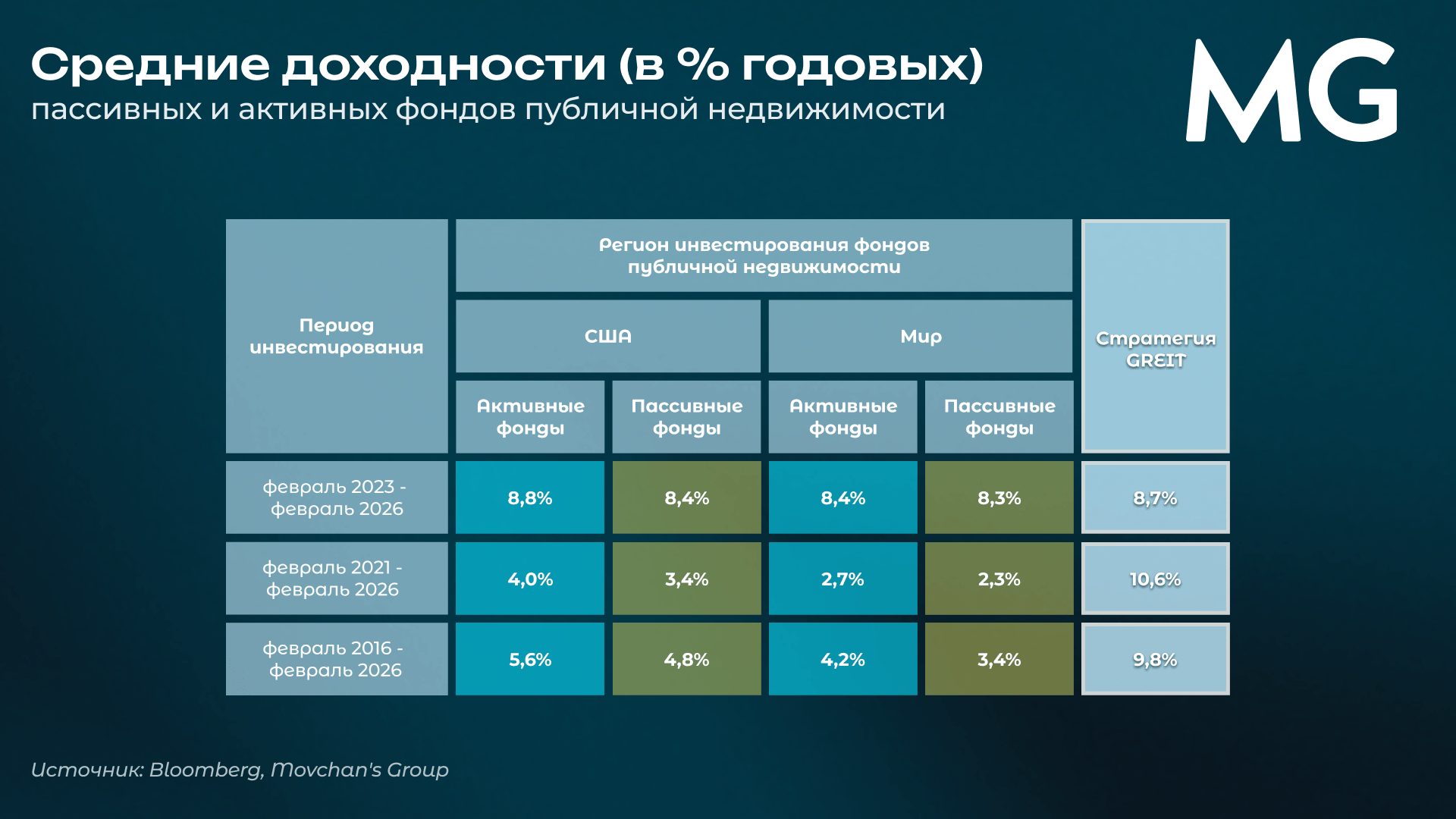

Активные фонды публичной недвижимости в среднем превосходили пассивные аналоги за последние 3, 5 и 10 лет, при этом в такой популярной категории акций, как large-cap blend (эта категория включает акции крупных компаний, которые сочетают характеристики факторов роста, или growth, и стоимости, или value), наблюдалась противоположная картина, во многом связанная с ростом концентрации рынка в акциях «Великолепной семерки».

В частности, по данным SPIVA, на горизонте 3 лет около 85% активных фондов large-cap уступают своим бенчмаркам, на горизонте 5 лет — порядка 75–78%, а на горизонте 10 лет — более 80–85%. При этом медианная избыточная доходность активных фондов large-cap остается отрицательной и составляет в среднем около –1,0%…–1,5% годовых на 3-летнем горизонте, –0,8%…–1,2% на 5-летнем и –0,7%…–1,0% на 10-летнем, что отражает систематическую неспособность большинства управляющих компенсировать издержки и опережать пассивные стратегии.

Аналитическое покрытие сектора публичной недвижимости

Одной из причин высокой результативности активного управления является неэффективное ценообразование REIT и акций компаний сектора недвижимости, связанное с тем, что количество аналитиков, покрывающих данные бумаги, значительно ниже по сравнению со многими другими секторами. Меньшее аналитическое покрытие и меньший уровень внимания приводят к неэффективности, которую активные управляющие портфелями недвижимости могут использовать. Важные показатели могут быть недооценены или неправильно интерпретированы, что приводит к значительным расхождениям между рыночными ожиданиями и фундаментальной стоимостью. Пассивные инвестиционные стратегии по своей природе не могут адаптироваться к изменяющимся ожиданиям и не способны использовать такие неэффективности.

Сектор акций | Кол-во акций в секторе | Общее число аналитиков | Среднее число аналитиков, покрывающих одну акцию |

Информационные технологии | 71 | 2 255 | 31,8 |

Коммуникационные услуги | 23 | 710 | 30,9 |

Потребительские товары длительного спроса | 48 | 1 483 | 30,9 |

Энергетика | 22 | 618 | 28,1 |

Здравоохранение | 61 | 1 484 | 24,3 |

Потребительские товары первой необходимости | 36 | 858 | 23,8 |

Финансовый сектор | 76 | 1 777 | 23,4 |

Недвижимость | 31 | 725 | 23,4 |

Промышленность | 79 | 1 826 | 23,1 |

Примечания. Источник данных: Bloomberg Terminal. Информация актуальна на 11 февраля 2026 года.

Использование особенностей различных сегментов недвижимости

Хотя рынок часто рассматривает REIT как единый класс активов, на самом деле он состоит из 17 различных подсекторов, которые могут вести себя совершенно по-разному. Секторы недвижимости и отдельные компании реагируют на рыночные условия в зависимости от факторов, таких как:

тип арендаторов

продолжительность договоров аренды

циклы предложения недвижимости

экономические драйверы

Эти различия исторически приводили к значительным расхождениям доходности между секторами в отдельные периоды. Сектора, более чувствительные к экономическим циклам и имеющие короткие сроки аренды, такие как гостиницы и склады индивидуального пользования, могут относительно быстро повышать арендные ставки при ускорении спроса в период экономического роста. В противоположность этому, сектора с долгосрочными договорами аренды (например, сектор здравоохранения), обладают более стабильными денежными потоками и могут быть более устойчивыми в периоды экономического спада.

В течение последних лет разница доходностей между лучшим и худшим секторами недвижимости была значительной: в 2024 году разница составила более 50 процентных пунктов, в 2025 году – более 23 процентных пунктов. Помимо этого, исторические данные демонстрируют, что различия доходностей между отдельными компаниями внутри одного сектора часто сопоставимы с различиями между секторами. Высокий разброс доходностей дает активным управляющим больше возможностей опережать рынок.

Таблица доходностей демонстрирует, что стратегия GREIT значимо обыгрывает с учетом комиссий как средний активно управляемый, так и пассивно управляемый фонд публичной недвижимости на горизонте последних 3, 5 и 10 лет. Управляющие стратегией GREIT имеют многолетний опыт работы как на рынке физической недвижимости, так и на рынке ликвидных REIT. Использование как количественного, так и качественного подходов к анализу ценных бумаг позволяет более точно выявлять и использовать рыночные неэффективности.

Поделиться