Недвижимость vs рынок акций — откуда такой дисконт

23 мая 2026

Рынки и Аналитика

23 мая 2026

Ключевые пункты

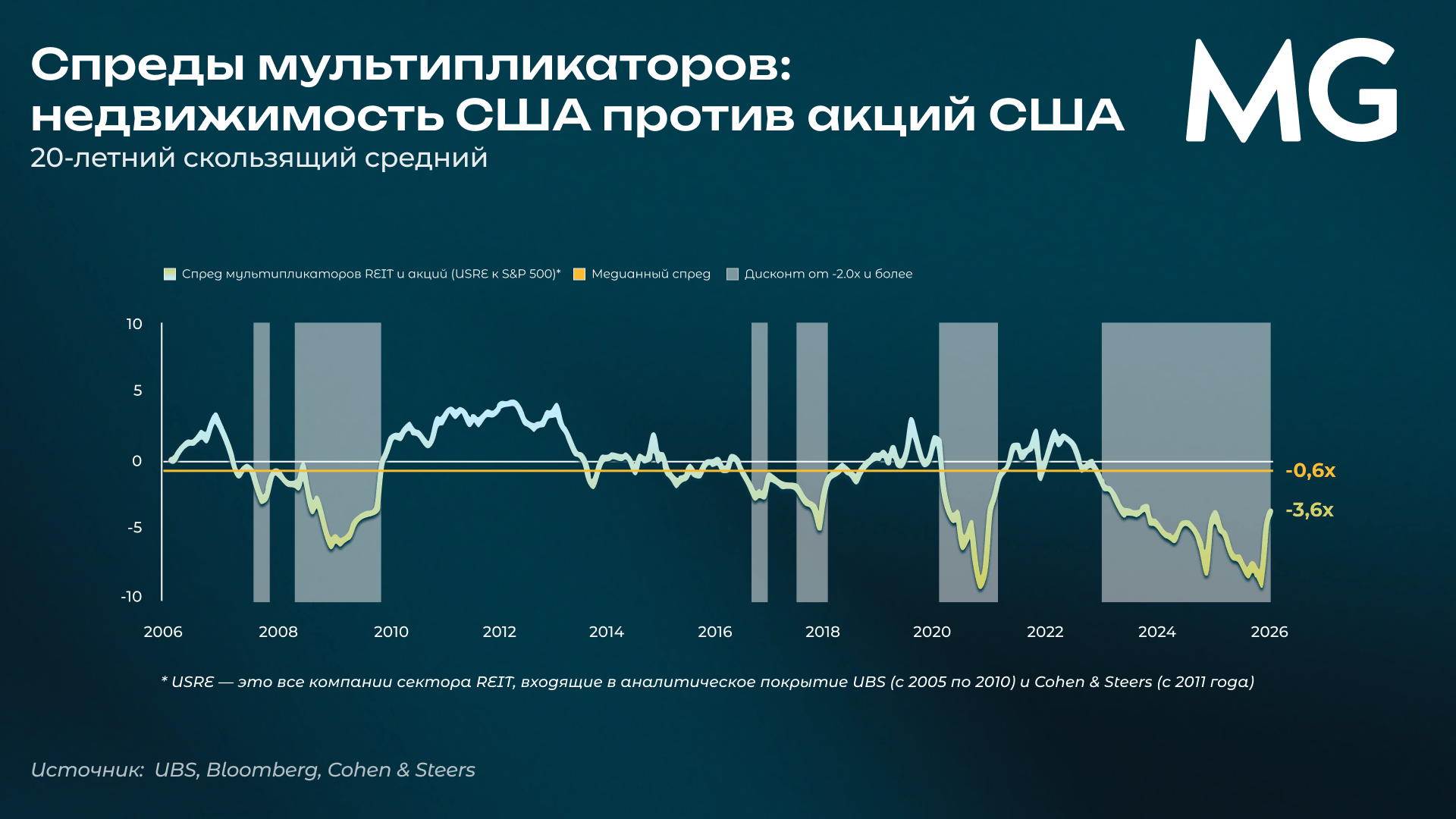

- Спред мультипликаторов REIT к индексу S&P 500 составляет -3,6x при историческом медианном значении -0,6x, что свидетельствует об аномально высоком дисконте сектора относительно широкого рынка.

- Рынок первичного размещения восстанавливается: состоялось третье IPO на рынке REIT в текущем году (Blackstone Digital Infrastructure). Активность сделок слияний и поглощений достигла максимума с 2023 года.

- Апрельский индекс потребительских цен США зафиксирован на уровне 3,8% г/г — максимум с мая 2023 года. Доходность 10-летних казначейских облигаций приблизилась к 4,60%, 30-летних — к 5,12%, что оказывает краткосрочное давление на процентно-чувствительные активы, включая инвестиционные трасты недвижимости.

- Аналогичная конъюнктура наблюдалась в 2016 и 2019 годах — в обоих случаях она предшествовала периодам уверенного роста сектора.

Это вторая часть обзора рынка публичной недвижимости США по итогам I квартала 2026 года. В первой части — результаты сезона отчетности, лидеры по секторам и апрельский результат стратегии GREIT.

Как инфляция и ставки влияют на REIT в 2026

Индекс потребительских цен за апрель 2026 года составил 3,8% в годовом выражении — максимальное значение с мая 2023 года. Основным источником инфляционного давления остаётся рост цен на энергоносители, обусловленный продолжающимся конфликтом в регионе Персидского залива и сопутствующими ограничениями поставок.

Реакция долгового рынка носила выраженный характер: доходность 10-летних казначейских облигаций США приблизилась к отметке 4,60%, 30-летних — к 5,12%, что соответствует годовым максимумам. На этом фоне индекс S&P 500 завершил неделю практически без изменений (+0,2%), тогда как наиболее чувствительные к стоимости капитала сегменты рынка — инвестиционные трасты недвижимости, компании малой и средней капитализации, а также застройщики жилья — испытали заметное снижение котировок.

Индикатор №1: Рост IPO и сделок M&A в секторе REIT

Параллельно с публикацией сильной отчетности рынок капитала демонстрирует признаки восстановления после продолжительного периода стагнации. Blackstone Digital Infrastructure провела IPO — третье в секторе REIT в текущем году — с целевым объёмом привлечения $1,75 млрд.

Заметно активизировалась деятельность в сфере слияний и поглощений: IV квартал 2025 года и I квартал 2026 года зафиксировали наибольшее количество закрытых сделок с 2023 года. Интерес частного капитала к приобретению публично торгуемых REIT с дисконтом к чистой стоимости активов поддерживает оценки компаний сектора малой и средней капитализации. Возобновление активности на рынках первичного размещения и M&A свидетельствует о росте уверенности институциональных инвесторов в перспективах сектора.

Индикатор №2: REIT дешевле рынка акций

Несмотря на позитивную операционную динамику, рыночная оценка сектора остаётся аномально низкой относительно широкого рынка акций. По данным Cohen & Steers, спред мультипликаторов REIT к индексу S&P 500 составляет -3,6x при историческом медианном значении -0,6x. За двадцатилетний период наблюдений (2006–2026) столь значительный дисконт фиксировался лишь дважды: в период острой фазы финансового кризиса 2008–2009 годов и во время пандемического шока в 2020 году.

По оценке аналитиков Cohen & Steers, темп роста FFO REIT ускоряется: с 2–3% в предшествующие годы до прогнозных 5–6% в 2026 году и 7–8% в 2027 году. Одновременно с этим мультипликатор S&P 500 достиг исторически высоких уровней. Сочетание ускоряющегося роста прибыли с сохраняющимся дисконтом к рынку создаёт потенциал для переоценки, дополнительный к органическому росту денежных потоков. Именно это расхождение между фундаментальными показателями и рыночной оценкой начал корректировать апрельский рост индекса REIT.

Что это значит для инвестора?

Улучшение фундаментальных показателей носит системный, а не единичный характер. Повышение прогнозов по показателю FFO более чем половиной эмитентов одновременно и в различных секторах (об этом мы писали в первой части обзора) указывает на широкое улучшение операционной среды, не сводимое к результатам отдельных компаний.

Рыночная оценка сектора остается аномально низкой. Исторически дисконт сопоставимого масштаба к широкому рынку предшествовал периодам устойчивого опережения REIT по совокупной доходности. Нормализация спреда в направлении исторической медианы создаёт дополнительный потенциал доходности сверх роста операционных денежных потоков.

Неблагоприятная макроэкономическая конъюнктура носит краткосрочный характер и не меняет среднесрочного инвестиционного тезиса. Инфляционное давление и рост доходностей казначейских облигаций оказывают негативное влияние на котировки сектора, однако не затрагивают его фундаментальных характеристик: операционный доход растёт, предложение остаётся ограниченным, частный капитал формирует ценовой ориентир. Аналогичная конъюнктура наблюдалась в 2016 и 2019 годах и в обоих случаях предшествовала периодам сильного роста сектора.

GREIT — стратегия Movchan's Group с прямой экспозицией на описанный в статье рынок. За первые четыре месяца 2026 года накопленный результат составил +11,5% после всех комиссий. Узнать подробности об условиях входа можно в форме на странице стратегии.

Источники

Seeking Alpha / Hoya Capital: «Winners of REIT Earnings Season» (13 мая 2026); «Inflation Reignites, Yields Spike» (17 мая 2026)

Cohen & Steers: «3 Reasons to Own Listed REITs Today» (январь 2026); Q1 2026 Earnings Call Transcript

Serenity Alternative Investments: «Full Speed Ahead: +8.6% in April, +11.5% YTD» (12 мая 2026)

CNBC: «Treasury Yields Surge as Inflation Data Points to Tricky Rates Path» (15 мая 2026)

Отчеты компаний: Welltower (WELL), American Healthcare REIT (AHR), CareTrust REIT (CTRE), Federal Realty (FRT), NNN REIT — Q1 2026

Частые вопросы (FAQ)

Почему REIT чувствительны к процентным ставкам? REIT финансируют объекты недвижимости в том числе через долг. Когда ставки растут, стоимость привлечения капитала увеличивается, а дисконтирование будущих денежных потоков делает их менее привлекательными в моменте. При этом операционный доход от аренды продолжает расти — краткосрочное давление на котировки не означает ухудшения фундаментала.

Почему доходность казначейских облигаций важна для REIT? Казначейские облигации США (US Treasuries) — государственный долг США, считающийся безрисковым активом. Когда их доходность растет (сейчас 10-летние — 4,60%), инвесторы получают более высокую «безопасную» альтернативу, что давит на оценку рискованных активов, включая REIT.

Что такое спред мультипликаторов и как его читать? Спред — это разница в оценке стоимости фондов и акций относительно их денежного потока и прибыли. В данном случае — между P/FFO для REITs из аналитического покрытия UBS и Cohen & Steers, и P/E индекса акций S&P 500. Оба показателя берутся в форвардном виде, то есть на прогнозный текущий год.

Были ли такие дисконты раньше и что происходило потом? За 20 лет наблюдений дисконт -3,6x и глубже фиксировался лишь в кризис 2008-2009 годов и в пандемию 2020-го. В обоих случаях периоды аномального дисконта заканчивались восстановлением и опережающим ростом сектора относительно широкого рынка.

Что такое IPO? IPO (Initial Public Offering) — первичное размещение акций компании на бирже. Активность IPO (уже три с начала года) — индикатор того, что институциональный капитал верит в перспективы сектора достаточно, чтобы выводить новые инструменты на рынок.

Что такое M&A и при чем тут дисконт к СЧА? M&A (слияния и поглощения) — сделки по покупке одних компаний другими. Когда публичные REIT торгуются дешевле стоимости своих активов (с дисконтом к СЧА), это создает стимул для частного капитала скупать их: купить на бирже дешевле, чем строить с нуля. Это подтягивает рыночные котировки к справедливой оценке.

Поделиться