Михаил Портной

Старший партнер Movchan’s Group, Управляющий стратегией LAIF

Управление Капиталом

Поделиться

Кризис на Ближнем Востоке как инвестиционная возможность — почему сейчас хороший момент инвестировать в LAIF/ FLAG

30 марта 2026

Управление Капиталом

30 марта 2026

Судя по всему, эта неопределенность, а следовательно, и высокая волатильность финансовых рынков, будет продолжаться довольно долго. Поэтому, с высокой долей вероятности, 2026 год будет весьма удачным для стратегии LAIF.

Начнем с ожиданий по волатильности, а потом посмотрим на фундаментальные предпосылки нашего прогноза.

Напомним — чем выше волатильность, тем выше доходность LAIF.

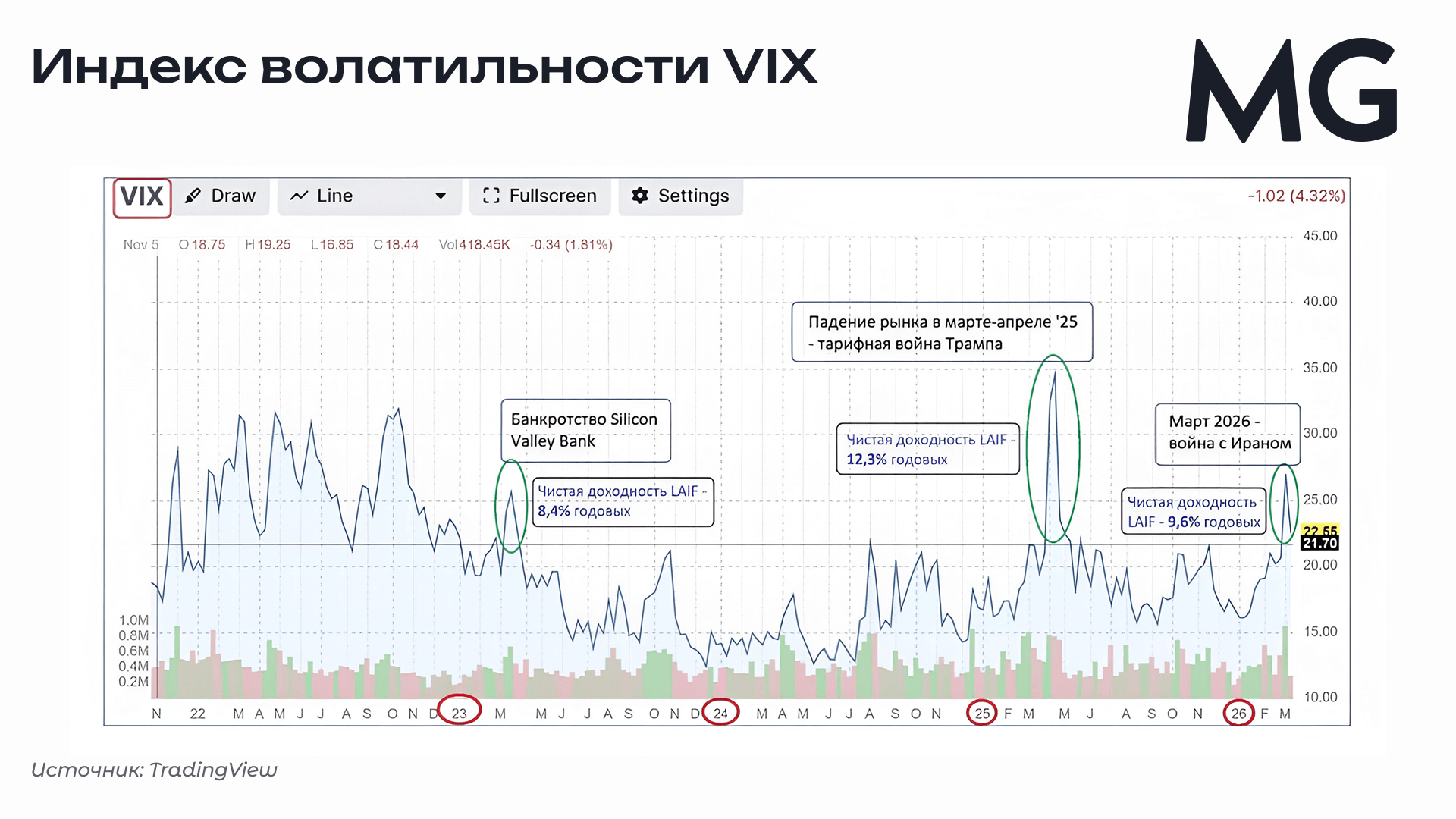

Ниже — график индекса волатильности VIX, который является основным «датчиком» фактической и ожидаемой волатильности на американском фондовом рынке. Последние 3 года VIX практически всё время находился в диапазоне 12,50–21,70. За это время было всего 3 случая, когда он дольше, чем на неделю выходил за пределы этого диапазона:

- региональный банковский кризис в США, вызванный банкротством Silicon Valley Bank (март 2023);

- сильная и быстрая коррекция, вызванная началом «тарифной войны» Трампа (март–апрель 2025);

- начало войны с Ираном и взлет цен на энергоносители (март 2026).

И каждый раз чистая доходность LAIF существенно вырастала и приносила инвесторам в эти периоды от 8% до 12% годовых в USD.

Периоды повышенной волатильности в '23 и '25 годах были краткосрочными и не длились дольше месяца. Судя по всему, в этот раз волатильность выросла надолго. Давайте разберем, почему мы так думаем.

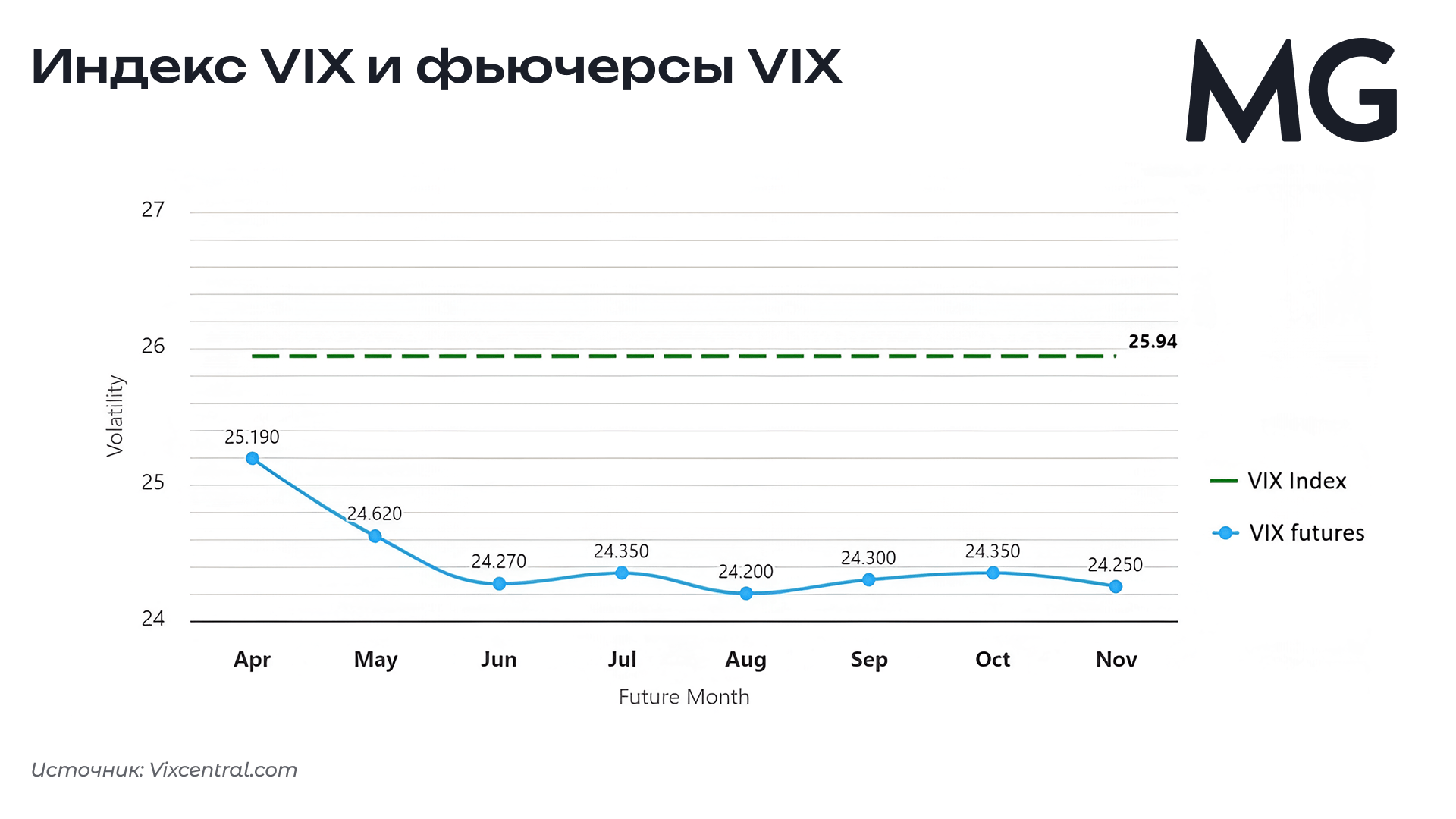

Первым делом давайте посмотрим на то, какой прогноз по волатильности у самого рынка. А именно, какую волатильность закладывают цены на фьючерсы на индекс VIX в течение ближайших 8 месяцев. Ниже — график цен на фьючерсы VIX с экспирациями, начиная с марта и заканчивая октябрем. Важно заметить, что фьючерсы на VIX — это инструмент, которым в основном торгуют те самые пресловутые "smart money" — крупные институциональные инвесторы и фонды, обладающие уникальной экспертизой, информированностью и ресурсами.

Все ожидаемые значения цены на фьючерсы VIX на ближайшие 8 месяцев находятся примерно на 40% выше среднего значения VIX (17,6) за последние 3 года. А если ожидаемая рынком волатильность реализуется, то и доходность LAIF будет существенно выше, чем в течение последних 3 лет.

Теперь давайте посмотрим на фундаментальные причины происходящего. Все они прямо или косвенно связаны с войной США и Израиля против Ирана. Мы видим как минимум 6 причин, объясняющих, почему режим неопределенности и высокой волатильности на финансовых рынках может продлиться довольно долго.

6 ключевых причин высокой волатильности

Ниже краткое описание этих причин, после которого следует более подробный разбор каждой.

| 1. Энергетический кризис как стратегическое оружие Ирана | Блокада Ормузского пролива и удары по энергетической инфраструктуре стран Персидского Залива — это целенаправленная и продуманная стратегия давления на США и их союзников через создание экономических проблем для всего мира. |

| 2. Расширяющийся экономический ущерб входит в фазу эффекта домино | Энергетический кризис и коллапс морского транзита в Персидском Заливе запустили классический эффект домино — экономический удар распространяется волнами на всё новые отрасли и рынки. Кризис уже спровоцировал рост цен на нефтепродукты, удобрения, металлы, авиаперевозки, ударив прежде всего по Азии и Европе. |

| 3. Исторический анализ указывает на продолжительный конфликт | Опыт военных операций США в Афганистане и Ираке наглядно демонстрирует, что военное превосходство сложно конвертировать в политическое урегулирование без масштабного участия сухопутных сил и наличия жизнеспособной структуры власти на замену существующего режима. А Иран представляет собой несопоставимо более сложный вызов. |

| 4. Иранский режим ни разу не сдавался за 47 лет своего существования | Исламская Республика пережила восьмилетнюю войну на истощение, тысячи санкционных ударов и серию военных столкновений — и ни разу не пошла на капитуляцию в ситуациях, которые расценивала как экзистенциальную угрозу. |

| 5. США и Израиль тоже не могут себе позволить проиграть | Предстоящие выборы в США и Израиле, иранский ядерный фактор и политические позиции Трампа и Нетаньяху создали ситуацию, в которой любой исход войны, не выглядящий как безоговорочная победа, грозит для обоих лидеров серьёзными последствиями. |

| 6. Американская ФРС в ловушке стагфляции | Конфликт в Иране поставил ФРС в ситуацию цугцванга, зажав регулятора между двумя противоречащими друг другу мандатами: скачком инфляции на фоне подорожания энергоносителей и признаками охлаждения рынка труда. |

Вывод: Имеющиеся на сегодняшний день факты указывают на высокую вероятность формирования «идеального шторма» на финансовых рынках: сочетание затяжного конфликта в Иране, глобального энергетического кризиса и «ловушки стагфляции» для ФРС создают среду экономической нестабильности и рыночной турбулентности, которая может продлиться довольно долго. А если это так, то для стратегии LAIF, доходность которой растет вместе с рыночным хаосом и неопределенностью, наступил период максимальной эффективности. |

Более подробный разбор 6 предпосылок продолжительного режима высокой волатильности на фондовом рынке

1. Энергетический кризис как стратегическое оружие Ирана

События последних двух недель подтверждают: Иран окончательно перешёл к доктрине «энергетического измора». Блокада Ормузского пролива и точечные удары по критической инфраструктуре соседей — это не просто акты отчаяния, а выверенная стратегия асимметричного давления на коллективный Запад.

Эта стратегия уже доказала свою эффективность — нефть марки Brent подорожала на 45% с начала боевых действий, цены на СПГ в Азии практически удвоились, а страховые премии для танкеров в районе Персидского Залива выросли на 300%. Даже рекордный в истории выброс нефтяных резервов Международного Энергетического Агентства (400 млн баррелей) лишь временно замедлил панику.

Стратегия уже обнажила ключевое уязвимое место противника: американские военные публично признали, что «не готовы» сопровождать танкеры через пролив. А другие страны НАТО не спешат рисковать своими военно-морскими силами, чтобы помочь США.

И эта стратегия может быть реализуема в течение долгого времени, несмотря на существенный урон военной инфраструктуре Ирана. Иранское побережье Ормузского пролива — это гористая местность с множеством мест и возможностей для скрытого размещения и быстрых атак как дронами, так и водными беспилотными брандерами.

Поэтому, стратегическое оружие Ирана в этой войне — это не ракеты, а глобальная инфляция и разрушение цепочек поставок. Для Вашингтона и Брюсселя вопрос стоит ребром: как продолжать военное давление, если цена каждого дня операции оплачивается ущербом для мировой экономики?

2. Расширяющийся экономический ущерб входит в фазу эффекта домино

Взлет цен на энергоносители и проблемы с морским транзитом уже вызвали рост цен на некоторые металлы, минеральные удобрения и авиаперевозки. Произошло снижение курсов валют развитых и развивающихся стран. И всё это неизбежно ударило по мировым фондовым индексам от Европы до Азии: индекс крупнейших европейских компаний EURO STOXX 50 потерял уже 10% с начала месяца, японский Nikkei упал на 11%, а корейский KOSPI пережил 4 марта своё крупнейшее падение в истории, потеряв за один день 12%.

Американские фондовые индексы пока неплохо держатся, потеряв в пределах 3–5% с начала боевых действий, но и они выглядят довольно уязвимо, если война быстро не закончится и её экономические последствия продолжат расширяться и углубляться.

Газ:

После новых ударов Ирана по крупнейшему заводу в мире по переработке сжиженного природного газа в Катаре цены на СПГ в Азии удвоились относительно конца февраля, а в Европе выросли на 130%.

Нефтепродукты:

С начала боевых действий мазут, дизель, авиационное топливо и бензин тоже существенно подорожали (мазут +66%, дизель +21%, авиационное топливо +40%, бензин +37%). Рост цен на нефтепродукты ведёт к удорожанию топлива, транспорта и логистики, росту себестоимости производства и коммунальных услуг, ускорению инфляции и снижению реальных доходов домохозяйств, особенно сильно влияя на транспортно-логистический сектор, энергоёмкую промышленность, сельское хозяйство, ЖКХ и связанные с ними отрасли услуг.

Удобрения:

Цены на аммиачные удобрения выросли примерно на 34% с конца февраля, так как Ормузский пролив является критически важным местом для глобальных поставок удобрений. Через пролив осуществляется около 1/3 мировой морской торговли удобрениями. Производители из Персидского залива обеспечивают около 45% мирового экспорта мочевины и около 30% экспорта аммиака. Регион также поставляет около 44% морской серы, ключевого компонента удобрений. Азотные удобрения (мочевина и аммиак) имеют важное значение для урожайности сельскохозяйственных культур и зависят от дешевого природного газа из Персидского залива. Почти весь экспорт из Катара, Саудовской Аравии, ОАЭ и Ирана должен проходить через Ормуз. Суда, перевозящие удобрения, застряли в портах Персидского залива. Во многих регионах планеты весенний посев уже нарушен.

Алюминий и гелий:

Ближний Восток обеспечивал 21% американского импорта необработанного алюминия, и конфликт уже начал давить на цепочки поставок и толкать цены наверх. Катар производит 40% мирового гелия — критически важного сырья для производства полупроводников.

Авиация:

Крупнейшие перевозчики — Qantas, SAS, Air New Zealand, IndiGo и Air India — объявили о повышении тарифов из-за резкого скачка стоимости авиационного топлива, а воздушное пространство над зоной конфликта закрыто для большинства маршрутов.

Регионы. Европа и Азия под ударом:

Цена на СПГ на азиатском рынке выросла с начала войны почти на 100%. Филиппины, Вьетнам и Таиланд получают от 74 до 96% нефти из Персидского залива. Тайский экспорт риса на Ближний Восток фактически остановился: два судна с 80 000 тонн зерна, предназначенного для Ирака, заморожены в порту Бангкока.

Резкий рост цен на нефтепродукты и СПГ также оказывает существенное влияние на европейские страны. Курс евро к доллару США уже снизился на 2% с начала месяца. Уже заметен рост цен на продовольственные продукты. По прогнозам Capital Economics инфляция в еврозоне достигнет пика выше 4% — что вынудит ЕЦБ повышать ставку вопреки слабеющей экономике.

Уже очевидно — чем дольше будет длиться конфликт, тем больше рынков, товаров и регионов будут подвержены его негативным последствиям.

3. Исторический анализ указывает на продолжительный конфликт

В отличие от всех предыдущих военных кампаний США на Ближнем Востоке, операция Epic Fury нацелена непосредственно на смену режима в 90-миллионной стране, чего будет очень сложно достичь одними лишь ударами с воздуха. Но при этом операция пока не предполагает масштабное наземное вторжение, скорее рассчитывая на «народное восстание», которое иранские силовые структуры исторически подавляли с особой жестокостью: достаточно вспомнить протесты 2009, 2019 и 2022 годов. Однако расчет на сочетание авиаударов и внутреннего восстания игнорирует ключевой исторический урок: институциональную устойчивость идеологических систем.

Поучителен пример Афганистана: США вошли туда, обладая колоссальным военным преимуществом перед обезглавленным противником, но за два десятилетия так и не смогли конвертировать военное доминирование в политическое урегулирование. Причина в том, что внешняя смена режима без опоры на жизнеспособную преемственную структуру власти практически невозможна в таких масштабах.

Американский опыт в Ираке добавляет к этому уроку ещё один болезненный вывод: устранение режима Саддама породило вакуум власти, заполненный хаосом и иранским влиянием — именно тем, с чем Вашингтон сражается сегодня.

Иран — принципиально иной масштаб сложности. В отличие от фрагментированного Афганистана образца 2001 года, Тегеранский режим обладает глубоко эшелонированным госаппаратом, децентрализованными силовыми структурами, мощной идеологической базой и разветвлённой региональной сетью прокси — от «Хезболлы» до хуситов. КСИР — не просто армия, это экономический и политический институт, пронизывающий всё общество.

Американская разведка считает, что руководство Ирана в значительной степени контролирует ситуацию и не находится под угрозой краха в ближайшее время после почти двух недель непрерывных бомбардировок со стороны США и Израиля, пишет Reuters со ссылкой на свои источники. По данным собеседников агентства, многие разведывательные отчеты содержат «последовательный анализ, свидетельствующий о том, что режиму не грозит крах».

Для рынков это означает одно: рассчитывать на скорое завершение конфликта и быстрое купирование его последствий не приходится.

4. Иранский режим ни разу не сдавался за 47 лет своего существования

С момента Исламской революции 1979 года иранский режим ни разу не шёл на капитуляцию в противостояниях, которые расценивал как экзистенциальные. Иран выдержал восьмилетнюю войну на истощение с Ираком, за 44 года выстроил разветвленную сеть прокси-сил в шести странах региона и десятилетиями выдерживал разрушительный эффект санкций, предпочитая изоляцию уступкам. Операция Epic Fury представляет собой беспрецедентную по масштабу угрозу самому существованию режима, и исторический опыт не дает никаких оснований рассчитывать на быструю развязку.

Ключевым историческим ориентиром здесь служит ирано-иракская война 1980–1988 годов. К концу 1982 года Ирак фактически реализовал свои первоначальные военные цели, вернув все оккупированные территории. С точки зрения рационального государственного расчета, это должно было привести к мирному соглашению. Вместо этого Иран продолжал сражаться ещё шесть лет, используя тактику «живых волн» из ополченцев «Басидж» (включая подростков), стойко перенося химические атаки в Халабдже и потеряв, по разным оценкам, от 200 до 600 тысяч человек под руководством Хомейни. Именно из этой войны Корпус стражей исламской революции (КСИР) вышел как доминирующий институт республики; его организационная идентичность неразрывно связана с опытом борьбы «до последнего солдата» против внешней угрозы.

Все предыдущие военные инциденты между США и Ираном — ликвидация Касема Сулеймани в 2020 году, прямые ракетные удары в апреле и октябре 2024-го, двенадцатидневный конфликт в июне 2025-го — оставляли институциональный каркас Исламской Республики нетронутым. Тегеран всегда мог позволить себе тактическую сдержанность, поскольку у него сохранялось пространство для маневра.

Операция Epic Fury ликвидировала эту возможность: убит лично Али Хаменеи и существенная часть военно-политической верхушки, а смена режима провозглашена главной целью операции. Теперь КСИР сражается не за пограничные территории, а за собственное выживание.

Важный нюанс: гибель Хаменеи и видных членов военно-политического руководства могут привести не к консолидации КСИР, а к его фрагментации. Мы можем увидеть столкновение радикальных фракций, прагматично настроенных командиров и региональных «силовиков», действующих автономно. Такая децентрализация не сокращает сроки конфликта, а, напротив, затягивает и усложняет его, так как исчезает единый центр силы, способный принять условия капитуляции от имени всех групп влияния. Поэтому инвесторам следует учитывать риски децентрализованного, затяжного сопротивления — фактора куда более волатильного и непредсказуемого, чем организованное противостояние единого государства.

5. США и Израиль тоже не могут себе позволить проиграть

Для администрации Дональда Трампа промежуточные выборы в ноябре 2026 года превращают иранский конфликт в «политическое минное поле» с экстремально высокими ставками. Вот основные аспекты этой ситуации. Ловушка «Максимальной силы»: Трамп строит свою политику на проекции абсолютной мощи. Любой исход, который не будет выглядеть как безоговорочная капитуляция Ирана или полная смена режима, будет использован оппонентами на выборах как доказательство провала его доктрины сдерживания. Экономический цугцванг: конфликт уже спровоцировал скачок цен на нефть выше $114 и парализовал ФРС из-за риска стагфляции. Рост цен на бензин и угроза рецессии (вероятность которой подскочила до 43%) — это традиционные «убийцы» рейтинга правящей партии перед выборами. Отсутствие Exit Ramp: публичные заявления администрации о том, что возможности Ирана «испаряются с каждым часом», создали ситуацию, когда Трамп не может просто свернуть операцию. Если он остановится сейчас, это будет подано как «второй Вьетнам» или «второй Афганистан», что недопустимо для республиканцев в избирательном цикле. Ядерный фактор: прекращение огня без ликвидации ядерной инфраструктуры означает, что Иран сможет восстановить потенциал за 18–24 месяца. Для Трампа допустить появление ядерного Ирана сразу после масштабной атаки — значит зафиксировать в глазах всего мира громкий геополитический провал.

Для Израиля ставки в текущем конфликте неразрывно связаны с политической биографией Биньямина Нетаньяху, который сделал смену режима в Тегеране центральной темой всей своей 18-летней карьеры. Отступление перед лицом пусть и потрепанного, но выжившего иранского режима — с ушедшим в подполье КСИР, новым верховным лидером, консолидирующим власть, и рассредоточенными по укрепленным объектам ядерными материалами — означало бы окончательное фиаско всей стратегической архитектуры, которую Нетаньяху выстраивал десятилетиями.

Ситуацию усугубляет «внутриполитическая ловушка»: выборы в Израиле 2026 года были перенесены на более ранний срок, чтобы использовать военный фактор в электоральных целях, однако коалиция Нетаньяху по-прежнему серьёзно отстает в опросах. Преждевременное прекращение огня, не обеспечившее смену режима, даст его оппонентам мощный аргумент: премьер развязал незаконную войну, спровоцировал нефтяной шок, втянул силы США в боевые действия, но так и не добился долгосрочных результатов.

Однако главным «камнем преткновения» во всей этой ситуации остается ядерный вопрос. Официальным обоснованием запуска операции Epic Fury была названа окончательная ликвидация иранской ядерной угрозы. Если США и Израиль остановятся сейчас, уцелевшие ученые и инженеры, разрозненные компоненты центрифуг и запасы обогащенного урана позволят Тегерану восстановить программу в течение 18–24 месяцев. Но на этот раз объекты уйдут ещё глубже под землю, а мотивация будет максимальной: Иран уже осознал, что ядерное оружие является единственным надежным сдерживающим фактором против американо-израильских атак.

Европейский совет по международным отношениям (ECFR) точно сформулировал эту дилемму: «Победа в глазах Тегерана — это выживание режима и изматывание противников до изнеможения». Для коалиции же победа означает полное уничтожение ядерной программы и смену режима. Эти два определения успеха структурно несовместимы, и ни одна из сторон не готова принять условия другой.

6. Американская ФРС в «ловушке стагфляции»

Иранский кризис загнал ФРС в классический «цугцванг». На фоне нефти по $104 и двукратного роста цен на газ инфляционные ожидания в США подскочили до 4,6%, лишая регулятора пространства для маневра. При этом мартовские данные указывают на резкое охлаждение рынка труда: безработица вплотную приблизилась к критическим 4,9%. Если ФРС снизит ставку, это грозит новым витком инфляционной спирали; если оставит без изменения, это может усугубить рост безработицы.

Подобный паралич монетарной политики сам по себе стал катализатором рыночной нестабильности. В текущих условиях каждое заседание Федрезерва превращается в «подбрасывание монетки», способное спровоцировать жёсткую рыночную реакцию. На мартовском заседании регулятор ставку не тронул — но это не решение, а капитуляция перед неопределенностью.

Рынки уже сдвинули ожидания первого снижения ставки с июня на сентябрь, а второго — на конец 2027 года. Ряд аналитиков не исключает, что к концу года ФРС может заговорить о повышении ставки.

Дисклеймер:

Настоящий материал предоставляется исключительно в информационных и аналитических целях, предназначен для квалифицированных (профессиональных) инвесторов и не является публичной офертой, предложением, приглашением делать оферту, приглашением к покупке или продаже ценных бумаг, долей, финансовых инструментов или иных инвестиционных продуктов, а также не является индивидуальной инвестиционной рекомендацией, персональной рекомендацией, рекламой ценных бумаг или инвестиций, юридической, налоговой, инвестиционной или иной профессиональной консультацией. Настоящий материал не представляет собой официального толкования законодательства или разъяснений государственных органов.

Доступность продукта, упомянутого в настоящем материале, зависит от юрисдикции, статуса инвестора и иных применимых ограничений. Любое решение об инвестировании принимается инвестором самостоятельно. Инвестор обязан самостоятельно оценить соответствие продукта своим инвестиционным целям, инвестиционному горизонту, финансовому положению, опыту, знаниям, отношению к риску и ожидаемой доходности, а также самостоятельно определить правовые, налоговые, валютные и иные последствия инвестирования. Мы не являемся российской юридической фирмой и не уполномочены давать юридические консультации по праву Российской Федерации. Инвестор несет ответственность за соблюдение всех применимых к нему требований законодательства и требований регуляторов, включая, помимо прочего, валютное регулирование, налоговое законодательство, санкционные ограничения, а также требования по раскрытию информации и отчетности. При необходимости инвестору следует обратиться за независимой консультацией квалифицированных юридических, налоговых, финансовых и иных консультантов в соответствующих юрисдикциях.

Инвестиции в фонд связаны с риском потери части или всех вложенных средств, носят спекулятивный характер и не могут рассматриваться как полноценная инвестиционная программа. Прошлая доходность, целевые показатели, примеры расчетов, сценарии, аналитические выводы и иная содержащаяся в материале информация приведены исключительно в иллюстративных целях и не гарантируют, не обещают и не подразумевают получение дохода, определенного уровня доходности, отсутствия убытков или достижения каких-либо инвестиционных результатов в будущем.

Содержащаяся информация предоставляется исключительно по запросу и не подлежит распространению и передаче третьим лицам.

Поделиться