Среднесрочные ожидания по доходности: почему осторожность сегодня важнее оптимизма

4 февраля 2026

Рынки и Аналитика

4 февраля 2026

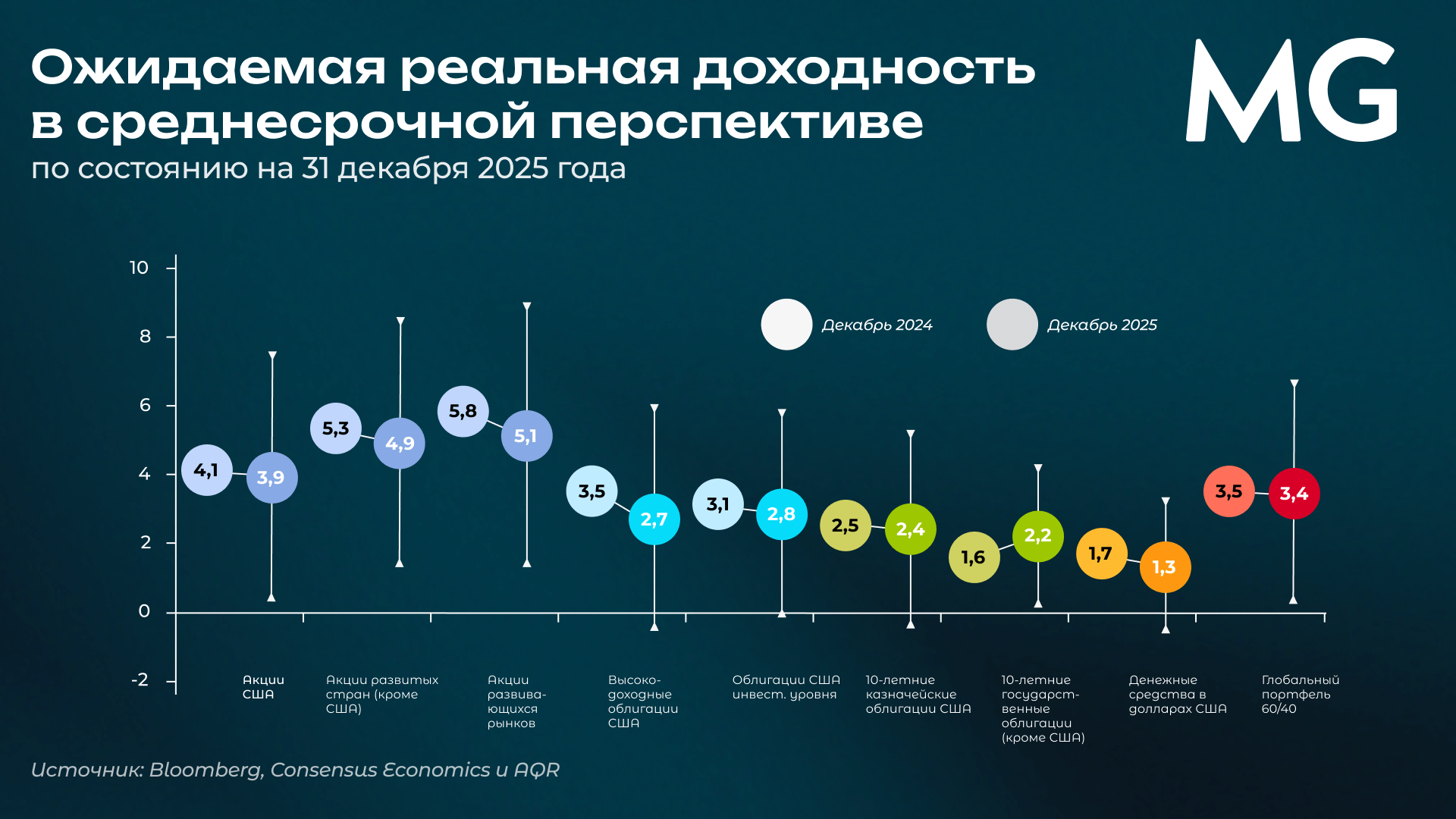

В начале года аналитики крупной международной управляющей компании AQR опубликовали традиционное ежегодное исследование, посвященное ожидаемой доходности основных классов активов на горизонте ближайших 10 лет. Подобные обзоры представляют особую ценность для инвесторов, поскольку позволяют формировать реалистичные ожидания, опираясь не на рыночные настроения, а на текущие оценки, уровень риска и фундаментальные параметры рынков.

Что происходит с ожидаемой доходностью активов

Ключевой вывод исследования — ожидаемая реальная доходность (то есть сверх инфляции) по большинству классов активов снизилась по сравнению с прошлым годом. Это означает, что рынки в среднем стали дороже, а потенциальное вознаграждение за риск — меньше.

Наиболее заметное снижение ожиданий касается:

- акций развивающихся рынков;

- высокодоходных (high yield) облигаций.

Исключением стали облигации за пределами США, где ожидаемая реальная доходность незначительно выросла. Однако в целом картина такова: покупка активов по сегодняшним высоким ценам с большой вероятностью приведет к низкой будущей доходности.

Акции США: скромные цифры и важная методологическая оговорка

По оценке AQR, реальная доходность американского рынка акций в ближайшие 10 лет может составить около 3,9% годовых. При инфляции, например, на уровне 2-2,5% будущая доходность может составить 5,9-6,4% годовых.

По историческим меркам это весьма умеренный результат и косвенное свидетельство переоцененности рынка. Однако здесь принципиально важно понимать методологию расчета.

AQR не закладывает возврат премий за риск (и мультипликаторов) к средним значениям.

Фактически предполагается, что текущие высокие оценки сохранятся на всем горизонте прогноза. Это смелое и, на наш взгляд, оптимистичное допущение. История рынков показывает, что премии за риск и оценки активов, как правило, имеют свойство нормализовываться. Если такая нормализация произойдет, фактическая реальная доходность акций может оказаться заметно ниже заявленных 3,9%.

Облигации: риск почти не оплачивается

Исследование также дает показательные оценки по рынку долга:

- высокодоходные облигации — около 2,7% реальной доходности;

- инвестиционные корпоративные облигации США — около 2,8%;

- казначейские облигации США — порядка 2,4% реальной доходности.

Иными словами, разница в доходности между безрисковыми и рискованными облигациями минимальна, тогда как уровень риска — кредитного, дефолтного и волатильности — существенно различается.

Это означает, что:

- рискованные сегменты долгового рынка выглядят переоцененными;

- рынок, вероятно, недооценивает будущий уровень дефолтов по корпоративным бумагам;

Как следствие, премия за риск в корпоративных и high yield облигациях не компенсирует принимаемые риски.

Что это означает для инвестора

Совокупность этих факторов приводит нас к нескольким важным выводам:

- Рисковые активы в целом дороги, а ожидаемая доходность по ним — низка относительно исторических уровней.

- Вознаграждение за риск низкое: инвесторы получают все меньшую премию за все более значимые риски.

- Консервативные инструменты сегодня выглядят сравнимо по доходности, но при существенно меньшей волатильности и рисках.

- Стратегия «покупать риск любой ценой» становится все менее оправданной.

Именно в такой среде особое значение приобретают:

- контроль риска;

- диверсификация;

- фокус на ликвидных и качественных инструментах;

отказ от чрезмерно оптимистичных сценариев.

Подход Movchan’s Group

Инвестиционная философия Movchan’s Group традиционно строится на консервативном управлении ликвидной частью капитала, внимании к оценкам активов и соотношению риска и доходности. В условиях, когда рынки переоценены, а премии за риск минимальны, мы считаем оправданным:

- повышенную долю консервативных инструментов;

- избирательный подход к риску;

- ориентацию на стратегии, устойчивые к коррекциям и росту волатильности.

Рациональные ожидания, дисциплина и управление рисками сегодня важнее, чем попытки «угадать рынок». Именно такой подход позволяет не только сохранить капитал, но и создать основу для его роста в более благоприятные периоды.

Подробнее — в видео.

Что еще прочитать

• Почему Клиффа Аснесса, в фонд которого мы вложились, считают одним из лучших инвесторов в мире

• Почему мы инвестировали в один из фондов AQR

• Как AQR сочетает стоимостной подход и количественный анализ

Поделиться