Долг стоимостью обслуживания красен

אלכסנדר אובצ'ינניקוב

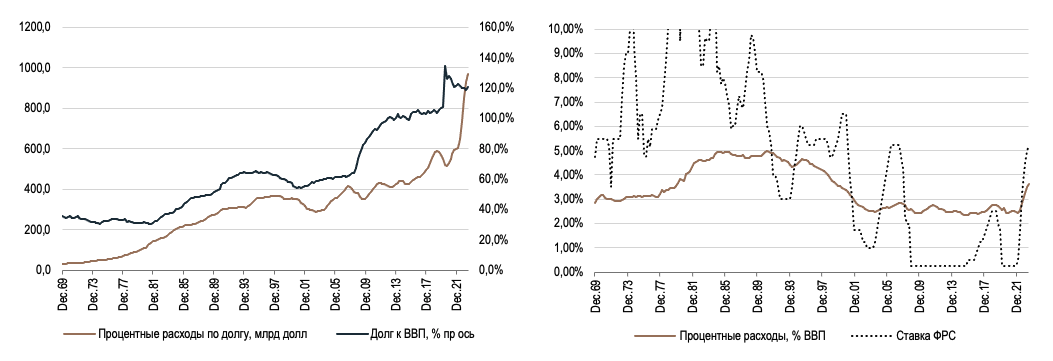

Jul 31, 2023В то время как ФРС США с начала 2023 года замедлила темпы повышения ставки с 50 до 25 б.п., стоимость обслуживания долга продолжает расти: по данным Бюро экономического анализа США, процентные расходы по долгу в конце 2-го квартала текущего года достигли $970 млрд., т.е. 3,61% ВВП. По сравнению с допандемийным периодом (декабрь 2019-го) расходы выросли на $400 млрд, в то время как общий размер долга увеличился на 39,4%, до $32,3 трлн.

Своего максимального уровня процентные платежи по долгу достигали в конце 1-го квартала 1991 года — 4,99%. Однако тогда объем долга США был всего $6,04 трлн или 57,4% ВВП (сейчас 120%), а ставка ФРС, повышенная в конце 1980-го до 20% и снижавшаяся постепенно, опустилась к этому времени до 6,25%.

В то время как нагрузка на бюджет по обслуживанию долга растет, а средняя стоимость заимствования достигла в июне 2,76%, Казначейство США предпочитает заимствовать за счет коротких обязательств: на аукционах в июле эмитент предложил к размещению облигаций на общую сумму $1,49 трлн (несколько ниже по сравнению с предложением в июне), из которых вес нот с погашением до года был около 82%, 12% приходилось на среднесрочные бумаги и 5% — на долгосрочные облигации (финальные данные по принятым заявкам будут опубликованы чуть позже в августе).

Тем не менее происходящее вряд ли может устраивать эмитента, а с учетом темпов роста нагрузки на ВВП и бюджет, нагрузка может стать чувствительной уже скоро. Со своей стороны ФРС, добившись определенных успехов (темпы роста базового индекса PCE замедлились до 4,1%, что мы отмечали накануне), может решиться на то, чтобы поставить точку в цикле повышения ставок. Так это или нет, — зависит от макростатистики, особенно той, что будет выходить по итогам августа и сентября.